L’environnement mondial des entreprises est en constante évolution, ce qui nécessite une prise de décision solide. Vous devez évaluer avec précision la viabilité financière d’un projet ainsi que les stratégies et les investissements pour obtenir les meilleurs résultats.

C’est là que l’analyse coûts-avantages (ACA) entre en jeu pour quiconque cherche à évaluer les implications financières et à maximiser le retour sur investissement (RSI).

Lorsqu’il s’agit de réussir, l’art de la prise de décision est au cœur de toute entreprise. L’analyse coûts-avantages aide les organisations à naviguer à travers différents choix, à peser le pour et le contre et à choisir la meilleure ligne de conduite.

Ainsi, les entreprises peuvent prendre des décisions intelligentes, fondées sur des données, qui les aident à équilibrer les coûts et les bénéfices afin de maximiser la rentabilité.

Dans cet article, j’aborderai en profondeur l’analyse coûts-bénéfices et les meilleurs scénarios possibles pour la mener à bien. De plus, j’aborderai les étapes de l’analyse coûts-avantages, ses avantages et ses inconvénients, ainsi que certaines de ses applications dans la vie réelle.

Qu’est-ce qu’une analyse coûts-avantages ?

L’analyse coûts-avantages (ACA) est un processus quantitatif organisé qui est mis en œuvre pour évaluer la viabilité financière de différents projets, réglementations ou investissements. Ce processus repose sur des principes économiques rigoureux.

Cette approche structurée vous permet d’obtenir une évaluation complète des coûts et des avantages financiers liés à un projet spécifique. Ainsi, l’analyse vous permettra de déterminer facilement si votre investissement se justifie d’un point de vue commercial.

Supposons qu’il existe deux projets différents dont le premier présente un rapport coûts-avantages de 1,5 (9 000 $/13 500 $), c’est-à-dire un coût total de 9 000 $ et des avantages de 13 500 $.

Cependant, un autre projet a un rapport coûts-avantages de 1,85 (12 000 $/22200 $), avec une dépense de 12 000 $ et des avantages de 2 000 $. Entre ces deux projets, le second est plus réalisable en raison de son rapport coût-bénéfice.

Un autre scénario pourrait consister à décider de développer un nouveau produit pour un coût de 150 000 $ et de s’attendre à vendre 120 000 $ d’unités (au prix de 3 $ l’unité).

Par conséquent, les avantages liés aux ventes s’élèvent à 240 000 $. Ce choix de projet aurait un bénéfice net de 90 000 $ (240 000 $ – 150 000 $), ce qui signifie qu’il serait rentable.

Ce type de prise de décision fondée sur des données est appliqué aussi bien dans les entreprises de renom que dans les start-ups. Il peut être appliqué à presque tous les types de processus décisionnels, qu’ils soient liés à l’entreprise ou à tout autre processus.

Concepts clés de l’ACB

L’approche systématique de l’analyse coûts-avantages permet aux entreprises de prendre la meilleure décision sur la base d’un budget estimé par rapport aux avantages escomptés.

J’aimerais clarifier les concepts clés qui guident cet important instrument de prise de décision :

- Identifier le champ d’application : Définir les détails précis de l’offre de services proposée, du nouveau projet, du programme ou de l’initiative stratégique.

- Estimer la démographie : Identifier les parties prenantes, les parties et les personnes importantes que la décision affectera. Fixer un calendrier pour le processus de décision.

- Calcul des coûts : Calculer les coûts, qui peuvent être implicites (coûts indirects ou intangibles) ou explicites (dépenses directes ayant une valeur monétaire définie).

- Examen des avantages : Calculer les avantages découlant d’une décision ou d’une action, moins les dépenses liées à l’action. Les bénéfices peuvent être intangibles ou tangibles.

- Prendre des décisions : Une évaluation quantitative du coût total et des bénéfices pour déterminer si les bénéfices dépassent les dépenses.

- Analyse de la sensibilité : Utilisée pour vérifier les effets de la variation des valeurs des variables indépendantes sur une variable dépendante donnée en utilisant un certain nombre d’hypothèses.

- Actualisation : Utilisée pour comparer les avantages et les coûts en fonction d’intervalles de temps.

- Évaluation des risques : Chaque projet s’accompagne d’un ensemble unique de défis ou de risques. Une évaluation complète des risques peut aider les organisations à anticiper les problèmes et à créer des plans pour y faire face.

- Examen après la mise en œuvre : Il s’agit d’examiner le projet une fois qu’il est terminé et de comparer les dépenses et les avantages estimés avec les dépenses et les avantages réels.

En fin de compte, une analyse coûts-bénéfices bien conçue est un outil essentiel pour la prise de décision au sein de l’entreprise. Elle permet de mettre en évidence les coûts et les avantages possibles sous une forme simple à comprendre et à comparer.

Quand réaliser une ACB ?

L’analyse coûts-avantages (ACA) est un outil précieux pour évaluer les avantages et les inconvénients économiques d’une décision. Elle est particulièrement utile pour les décisions importantes susceptibles d’avoir un impact sur la réussite de votre équipe ou de votre projet. Voici quelques cas où une ACB détaillée peut s’avérer bénéfique :

Efficacité du programme

Une ACB peut être réalisée en cas de doute sur l’efficacité d’un programme existant ou s’il existe des solutions de rechange qui donneraient de meilleurs résultats. Cette étude permettra de déterminer si le programme existant apporte les avantages liés aux coûts qu’il est censé fournir.

Dernier investissement

Pour évaluer la durabilité et la rentabilité de nouveaux investissements, les entreprises réalisent souvent des ACB. Elles peuvent ainsi déterminer si un investissement sera couronné de succès en projetant les flux de trésorerie et en tenant compte de la valeur temporelle dans les bénéfices nets estimés. Cela permet de prendre des décisions en connaissance de cause concernant la poursuite de l’investissement.

Prise de décision

L’analyse coûts-bénéfices peut s’avérer efficace si vous vous demandez s’il vaut la peine d’investir du temps et de l’argent dans un projet proposé. Elle vous permet de prendre une décision éclairée en vous donnant une évaluation numérique des coûts et des budgets prévus.

Modification de la stratégie

L’ACA peut vous fournir des informations essentielles si vous souhaitez modifier votre stratégie de marketing, de vente ou d’entreprise. Elle peut vous aider à déterminer si les avantages escomptés dépassent les coûts prévus et comment les modifications affectent les différentes facettes de votre entreprise.

Nouveau programme ou nouveaux services

L’analyse coûts-bénéfices est fréquemment utilisée pour décider des activités qu’une organisation financera dans le cadre de ses objectifs stratégiques. Elle est également utilisée lorsqu’il s’agit de lancer un nouveau programme ou d’interrompre un service. La compréhension des avantages potentiels et des inconvénients associés facilite la prise de décision concernant les nouveaux projets.

Prise de décision comparative

Mettez en œuvre l’ACB lorsque vous êtes confronté à une variété d’options ou de plans d’action. L’un des avantages de l’ACB est l’analyse comparative, qui permet aux décideurs d’évaluer les options en fonction des objectifs et de choisir celle qui maximise les avantages par rapport aux coûts.

Valeur monétaire du temps

La valeur monétaire d’aujourd’hui n’étant pas la même que celle de demain, l’ACB utilise des procédures d’actualisation. Cela garantit que les gains et les dépenses futurs sont actualisés avec précision à leur valeur actuelle. Ainsi, le projet donne une image plus réaliste de l’effet économique à long terme.

Évaluation des programmes et des politiques

L’ACB est souvent utilisée par les organisations gouvernementales pour évaluer les effets économiques prévus des politiques ou des programmes. Ceci est particulièrement important lorsqu’il s’agit d’initiatives susceptibles d’avoir des effets sociaux importants. Les décideurs politiques peuvent ainsi faire des choix éclairés sur la base de l’efficacité économique.

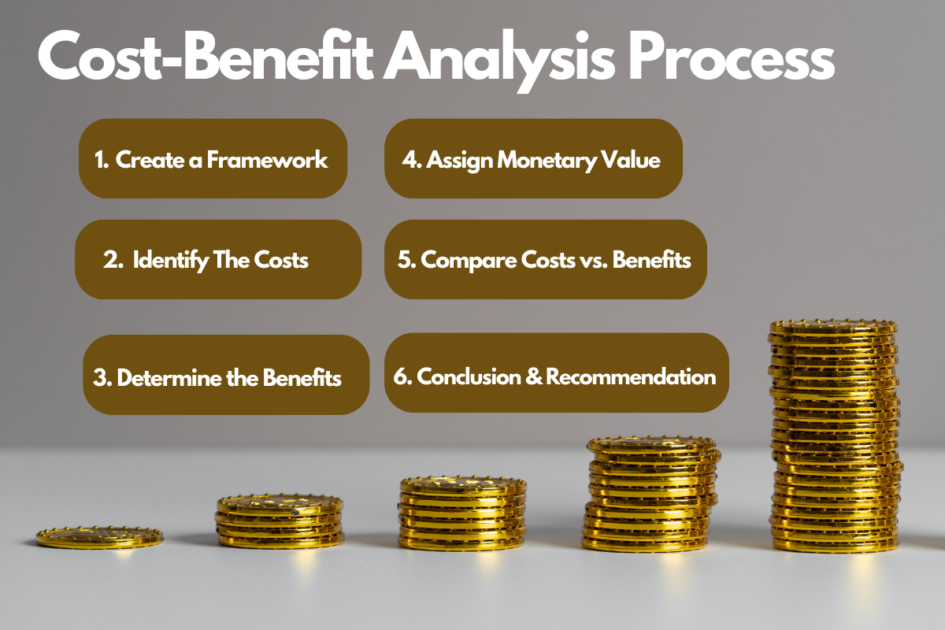

Processus d’analyse coûts-avantages : Étape par étape

L’élaboration d’une analyse coûts-avantages peut sembler fastidieuse, mais j’ai élaboré une approche claire, étape par étape, qui simplifiera le processus. Après avoir parcouru ces étapes, vous pourrez mettre en œuvre l’analyse coûts-avantages de manière à répondre précisément aux exigences de votre projet.

#1. Établir un cadre

L’établissement d’un cadre pour votre analyse est une étape cruciale dans la création d’un cadre pour votre ACB. Étant donné qu’elle détermine l’ensemble du processus analytique, vous devez la définir avec soin.

Cette étape comprend les phases suivantes :

Définir la question

La première étape de la création d’un cadre consiste à définir clairement la question ou le choix. Il peut s’agir d’une proposition de projet, d’une décision d’entreprise, d’un changement de politique ou de toute autre circonstance où les coûts et les avantages sont mesurables. Par exemple, une entreprise qui envisage de lancer un nouveau produit doit déterminer si les avantages financiers l’emportent sur les coûts.

Identifier les objectifs

Cette étape consiste à déterminer les objectifs une fois que la question ou le choix a été identifié. Quels sont les objectifs que vous souhaitez atteindre grâce à la décision ou au projet ? Comment définir le succès ? Les autres étapes du processus analytique seront guidées par ces objectifs.

Exemple : Dans le cas présent, l’objectif est évidemment de maximiser les bénéfices. Un lancement réussi qui élargit la part de marché sans nuire aux performances financières de l’entreprise serait considéré comme une réussite.

Définition du champ d’application

À ce stade, le champ d’application de l’analyse est défini, c’est-à-dire l’éventail des coûts et des avantages pris en compte. Il peut s’agir d’effets immédiats et à long terme, de dépenses directes et indirectes, de bénéfices tangibles et intangibles, d’indicateurs clés de performance.

En outre, le champ d’application doit être à la fois restreint et suffisamment large pour inclure tous les coûts et bénéfices pertinents afin de rendre l’analyse raisonnable.

Exemple : L’analyse doit porter sur toutes les dépenses liées à la création et à l’introduction d’un nouveau produit. Ces coûts sont liés au marketing, à la fabrication, à la distribution et à la recherche et au développement.

Les avantages peuvent inclure les ventes estimées du nouveau produit, les possibilités de développement du marché et le potentiel d’amélioration de la notoriété de la marque.

Après avoir établi le cadre, vous pouvez identifier, mesurer et comparer les coûts et les avantages. Cela vous aidera à faire un meilleur choix en mettant le cadre en place.

#2. Identifier les coûts

Il est maintenant temps de passer en revue toutes les dépenses et tous les avantages liés à votre choix. Travailler avec les parties prenantes au cours de cette phase peut vous aider à utiliser leurs connaissances spécialisées.

Les coûts associés peuvent être classés dans les catégories suivantes :

Coûts directs

Ces dépenses sont directement liées au projet ou au choix. Par exemple, la main-d’œuvre, les matières premières et les frais généraux de production sont quelques exemples de dépenses directes dans une opération de fabrication.

Supposons que vous lanciez un nouveau produit, les coûts directs peuvent être le coût des matières premières nécessaires à la fabrication du produit.

Coûts indirects

Ces coûts sont liés à un projet, mais n’y sont pas directement liés. Les coûts administratifs, les factures de services publics et le loyer peuvent être considérés comme des coûts indirects.

Par exemple, l’entreprise peut avoir besoin de recruter plus d’administrateurs et d’augmenter les factures d’électricité pour soutenir l’expansion de la gamme de produits.

Coûts fixes et coûts variables

Les dépenses fixes, comme le loyer ou les salaires, sont des dépenses qui restent constantes quel que soit le volume de production. À l’inverse, les coûts variables, tels que ceux associés aux matières premières ou à la main-d’œuvre directe, varient en fonction du volume de production.

La dépense de loyer pour l’usine de production est un coût fixe. En outre, les coûts variables varient en fonction des unités de produits fabriquées, où le coût de la matière première augmente également.

Coûts d’opportunité

Il s’agit des coûts encourus par le choix de la meilleure option suivante. Par exemple, si une entreprise choisit d’utiliser son usine pour fabriquer une nouvelle ligne de produits, le coût d’opportunité peut être le retour sur investissement obtenu en produisant un produit différent.

Coût irrécupérable

Il s’agit des dépenses non récupérées qui ont déjà été effectuées. Comme les coûts irrécupérables ne peuvent être modifiés, ils ne devraient normalement pas avoir d’impact sur le processus décisionnel. Si une entreprise a déjà investi de l’argent dans la recherche d’une nouvelle ligne de produits, cette dépense devient un coût irrécupérable.

Après avoir classé tous les coûts possibles, une entreprise peut garantir une meilleure compréhension des conséquences financières du lancement d’un nouveau produit.

#3. Déterminer les avantages

La détermination des avantages est la troisième étape de l’analyse coûts-avantages (ACA). Il s’agit de déterminer tous les avantages possibles que l’entreprise ou le choix peut apporter. Ces avantages peuvent être classés dans les catégories suivantes :

Avantages directs

Ces avantages sont directement liés à votre projet ou à vos décisions commerciales. Il peut s’agir de l’argent qu’une entreprise génère en vendant une nouvelle ligne de produits.

Avantages indirects

Ces avantages ne sont pas directement liés au projet, mais ils sont finalement obtenus grâce au projet. Par exemple, l’introduction d’une nouvelle gamme de produits peut renforcer la notoriété de la marque, ce qui peut entraîner une augmentation des ventes des produits existants.

Avantages tangibles et intangibles

Les avantages qui ont une valeur monétaire peuvent être évalués et définis comme des avantages tangibles. Un exemple peut être le revenu généré par les ventes, qui est un avantage tangible.

À l’inverse, les avantages immatériels sont ceux qui ont une valeur même s’ils ne peuvent être évalués monétairement. Il peut s’agir d’éléments tels qu’une plus grande notoriété de la marque ou une plus grande satisfaction des consommateurs.

Avantages monétaires

Les avantages qui peuvent être échangés contre de l’argent sont appelés avantages monétaires. Par exemple, en calculant le coût du temps du travailleur, la valeur du temps pour le nouveau processus peut être monétisée.

Avantages non monétaires

Il s’agit d’avantages qui ajoutent à la valeur totale du projet ou de la décision, même s’ils ne peuvent être évalués en termes monétaires. Parmi les exemples d’avantages non monétaires, on peut citer l’augmentation de la satisfaction des clients ou du moral du personnel.

Après avoir classé tous les avantages potentiels, vous aurez une connaissance approfondie des avantages que vous pouvez tirer de votre projet.

#4. Attribuer une valeur monétaire aux coûts et aux avantages

Cette étape est essentielle car elle permet de comparer directement les coûts et les avantages d’un projet ou d’un choix. Disposer de données réelles ou d’exemples de données issues des tendances de l’industrie vous aidera certainement dans cette phase. Voici une explication détaillée :

L’estimation des coûts

Il s’agit de donner une valeur monétaire à chaque dépense liée au projet. Lors de l’introduction d’un nouveau produit, par exemple, les coûts peuvent inclure ceux liés à la fabrication, au marketing, à la distribution et à la recherche et au développement.

Calcul des bénéfices

Il s’agit de donner une valeur monétaire aux avantages du projet. Le lancement d’un nouveau produit, par exemple, peut offrir des avantages tels qu’une augmentation du chiffre d’affaires, une plus grande part de marché et une plus grande notoriété de la marque.

Valoriser les coûts et avantages immatériels

Avantages difficiles à mesurer, tels que l’amélioration du moral du personnel et de la satisfaction des clients. De même, un impact négatif sur la réputation d’une marque peut être considéré comme une dépense immatérielle.

Par exemple, vous pouvez évaluer les améliorations potentielles en matière de fidélisation et de rétention des clients pour calculer la valeur de l’amélioration du bonheur des clients.

Comptabiliser les coûts d’opportunité

Tous les avantages potentiels perdus lors du choix d’une option par rapport à une autre sont appelés coûts d’opportunité. Le retour sur investissement d’autres initiatives que vous avez lancées avec les mêmes ressources en est une parfaite illustration. Donnez une valeur monétaire à ces coûts d’opportunité pour mener une étude plus approfondie.

Coût des risques potentiels

Les risques potentiels peuvent être d’ordre financier, opérationnel, de réputation, etc. En fonction de leur probabilité et de leurs conséquences possibles, attribuez donc une valeur monétaire à ces risques potentiels.

En attribuant une valeur monétaire, soyez précis et exact, car ces approximations influencent considérablement le résultat de votre analyse.

#5. Comparaison des coûts et des avantages

Cette phase est passionnante car elle comprend la véritable analyse des coûts et des bénéfices. Voici les concepts clés à connaître :

Coûts et avantages totaux : Ils représentent le total de tous les coûts et avantages que vous avez déterminés et évalués en termes d’argent.

Coût-bénéfice net : il est déterminé en déduisant tous les coûts du total des bénéfices, mais il est parfois appelé bénéfice net.

Valeur actuelle nette (VAN) : Elle représente la variation de la valeur actuelle entre les entrées et les sorties de fonds sur une certaine durée. Parce qu’elle tient compte de votre potentiel de changement en matière de coûts-avantages nets, il s’agit d’une méthode plus dynamique de calcul des coûts-avantages nets.

Ratio coûts-avantages : Ce ratio illustre la manière dont les coûts et les bénéfices sont liés les uns aux autres dans le temps. Le bénéfice total en espèces projeté est divisé par les dépenses totales en espèces estimées pour obtenir le calcul. Les avantages dépassent les dépenses lorsque le rapport coûts-avantages est supérieur à un.

Taux d’actualisation : Ils sont utilisés pour projeter les changements à long terme dans les valeurs des coûts et des bénéfices, tels que ceux provoqués par l’inflation. En outre, ils facilitent la conversion des bénéfices et des dépenses futurs en leur valeur actuelle, ce qui permet une évaluation plus précise de leur valeur actuelle.

Analyse de sensibilité : Elle établit l’impact de l’incertitude sur vos choix, vos coûts et vos revenus. Elle vous permet d’évaluer les possibilités les plus défavorables et les plus favorables à votre choix. Vous pouvez rechercher des moyens d’atténuer certains de ces risques si le scénario le plus défavorable comporte plus de coûts que d’avantages.

Parfois, vous pouvez vous contenter de calculer le résultat du rapport coûts-avantages en évitant les calculs complexes et en omettant la VAN, le rapport coûts-avantages, les taux d’actualisation et l’analyse de sensibilité.

#6. Conclusion et recommandation

Il s’agit d’une étape importante, car elle vous aide à faire un choix éclairé sur la base des résultats de votre analyse coûts-avantages. Voici une explication détaillée :

Analyse des résultats

Examinez le rapport coûts-avantages, la valeur actuelle nette, le rapport coûts-avantages net et les résultats de votre étude de sensibilité. Que pouvez-vous déduire de ces résultats concernant la faisabilité de votre projet ou de votre choix ?

Tirez une conclusion

Tirez une conclusion en fonction des résultats de l’analyse que vous avez effectuée. Le projet ou le choix est considéré comme réalisable si les avantages dépassent les coûts (c’est-à-dire si le rapport coûts-avantages est supérieur à un, si le rapport coûts-avantages net est positif et si la valeur actuelle nette est positive).

Tenez compte d’autres facteurs

Gardez à l’esprit que vous ne devez pas vous contenter de l’analyse coûts-avantages lorsque vous prenez des décisions. Il est important de prendre en compte d’autres éléments, notamment l’influence sur les parties prenantes, la tolérance au risque et l’adéquation stratégique.

Mettre en œuvre les recommandations

Mettez en œuvre le projet ou la décision s’il s’avère réalisable. Il peut s’agir d’établir un calendrier, d’affecter des ressources et de créer un plan de projet.

S’il est décidé que le projet ou le choix n’est pas réalisable, essayez de trouver des solutions pour réduire les coûts ou améliorer les avantages. Il peut s’agir de modifier votre idée, d’envisager d’autres options ou de choisir de ne pas aller plus loin.

Réexaminer et modifier

Une fois qu’un choix ou une initiative a été mis en œuvre, il est essentiel d’évaluer les résultats et de procéder aux ajustements nécessaires. Vos prévisions correspondent-elles aux dépenses et aux avantages réels ? Si ce n’est pas le cas, quelles sont les circonstances qui ont conduit à cette différence ? À l’avenir, utilisez ces connaissances pour améliorer votre procédure d’analyse coûts-avantages.

Notez que le fait de parvenir à une conclusion et de mettre les conseils en pratique a pour but de vous aider à faire un choix éclairé qui maximise les avantages et minimise les coûts. Toutefois, il est essentiel de prendre en compte d’autres variables et d’évaluer et de modifier périodiquement votre stratégie.

Exemples d’analyse coûts-avantages

Je vais maintenant vous présenter un exemple simple d’analyse coûts-avantages qui comprend toutes les étapes nécessaires :

Établir un cadre

L’entreprise envisage d’acheter une nouvelle machine susceptible d’accroître l’efficacité de sa production.

Identifiez les coûts

- Coût d’achat de la machine : 100 000

- Coûts d’installation et de formation : $10,000

- Augmentation des coûts de maintenance annuels : $5,000

Déterminez les avantages

- Augmentation de la production : La nouvelle machine pourrait augmenter la production de 20 %. Si l’entreprise réalise actuellement un chiffre d’affaires annuel de 500 000 dollars, elle pourrait réaliser un chiffre d’affaires supplémentaire de 100 000 dollars.

- Réduction des coûts de main-d’œuvre : La nouvelle machine pourrait réduire les coûts de main-d’œuvre de 30 000 dollars par an.

Attribuez une valeur monétaire

J’ai déjà indiqué la valeur monétaire dans toutes les étapes.

Comparez les coûts et les avantages

- Coûts uniques (achat, installation) : $100,000 $10,000 = $110,000

- Coûts annuels : $5,000

- Avantages annuels (augmentation des ventes, réduction des coûts de main-d’œuvre) : $100,000 $30,000 = $130,000

Par conséquent, l’entreprise doit payer 110 000 $ d’avance et 5 000 $ par an, mais elle peut aussi gagner 130 000 $. Cela signifie qu’en moins d’un an, le projet commencerait à être rentabilisé.

Conclusion et recommandations

Sur la base de ces projections, il semble que l’entreprise aurait tout à gagner à investir dans le nouvel équipement. Toutefois, l’entreprise doit également prendre en compte d’autres éléments, notamment la fiabilité de la machine, la stabilité des ventes et tout autre risque ou difficulté.

Il s’agit d’un exemple très simple d’analyse coûts-bénéfices, mais il vous donne une idée du fonctionnement du processus. Un exemple réel peut être plus complexe que celui-ci.

Avantages de l’analyse coûts-avantages

Une entreprise ou une organisation peut décider d’utiliser l’analyse coûts-avantages dans son processus de prise de décision pour toute une série de bonnes raisons. Voici quelques avantages clés de l’analyse coûts-avantages :

Des décisions bien informées : Elle offre un cadre précis pour comprendre les coûts et les avantages, ce qui permet de prendre des décisions en connaissance de cause.

Définition de tous les coûts et avantages : L’ACB s’efforce de donner une valeur monétaire à chaque coût et avantage, ce qui permet de comparer directement différents prix et avantages.

Allocation optimale des ressources : L’ACB garantit une distribution responsable des ressources en pesant les coûts et les avantages.

Analyse des risques : En contribuant à l’identification des risques possibles, l’ACB améliore le processus de gestion et d’atténuation.

Transparence : L’ACB offre un processus compréhensible d’évaluation des décisions. Elle favorise l’engagement des parties prenantes.

Évaluation des alternatives : L’ACB permet de comparer de nombreuses options, ce qui aide à déterminer le plan d’action le plus économique.

Examinons maintenant quelques-uns des inconvénients de l’analyse coûts-avantages.

Limites de l’analyse coûts-avantages

Bien que l’analyse coûts-avantages soit un outil puissant, elle présente certaines limites. C’est pourquoi vous devez également tenir compte de ces limites et minimiser ces facteurs avant de prendre une décision. Voici quelques limites à prendre en compte :

Précision des estimations : La précision de l’ACB repose principalement sur la précision de l’estimation des coûts et des bénéfices.

Mesure des coûts et bénéfices intangibles : L’attribution d’une valeur monétaire aux coûts et bénéfices intangibles peut s’avérer difficile.

Exigeant en temps et en ressources : La réalisation d’une ACB complète peut nécessiter beaucoup de temps et de ressources lorsqu’il s’agit de prendre des décisions complexes.

Risque et incertitude : Bien que l’ACB puisse aider à identifier les risques possibles, elle ne peut pas saisir de manière adéquate l’incertitude liée à ces risques. En outre, il existe une certaine incertitude liée à l’évolution de la valeur monétaire dans le temps.

Estimation biaisée : Les analystes qui réalisent l’ACB peuvent se tromper dans l’évaluation des résultats en surestimant les avantages ou en sous-estimant les coûts.

Oubli d’autres facteurs : L’ACB se concentre principalement sur les coûts et les avantages économiques, négligeant potentiellement les préoccupations éthiques, environnementales ou sociales.

Applications de l’ACB dans le monde réel

L’analyse coûts-avantages est un outil de prise de décision polyvalent qui peut être utilisé pour obtenir de meilleurs résultats dans différents secteurs d’activité. Voici quelques applications de l’ACB dans le monde réel :

Projet gouvernemental : Le gouvernement met souvent en œuvre l’ACB lors de l’évaluation de grands projets d’infrastructure tels que la construction de routes, de ponts ou de réseaux de transport public. Elle permet de déterminer si les avantages financiers dépassent les coûts de construction et d’entretien.

Le secteur de la santé : L’ACB est utilisée par les organismes de santé et les législateurs pour évaluer la mise en œuvre de nouvelles procédures médicales, technologies ou initiatives en matière de santé. Elle permet de déterminer si les dépenses engagées sont justifiées par les bénéfices pour la santé.

Investissement des entreprises : Les entreprises utilisent l’ACB pour évaluer la probabilité de rentabilité d’une initiative, d’une tactique ou d’un investissement donné. Par exemple, pour déterminer s’il convient de lancer un nouveau produit, d’acheter un équipement ou d’envisager d’éventuelles fusions et acquisitions.

Projets éducatifs : Pour évaluer la viabilité économique d’initiatives, d’activités ou de changements dans le domaine de l’éducation, les décideurs politiques et les établissements d’enseignement ont recours à l’analyse coûts-bénéfices. Elle permet d’optimiser la répartition des ressources.

Secteur de l’énergie : Lorsque le secteur de l’énergie envisage d’investir dans des sources d’énergie propre, l’ACB peut aider à mettre en balance les coûts d’exécution et les avantages à long terme tels que la réduction des émissions de carbone et les économies d’énergie.

Réglementation environnementale : La faisabilité économique de différentes mesures de protection de l’environnement, telles que la prévention de la pollution ou les efforts de préservation, est souvent évaluée dans le cadre de l’économie de l’environnement à l’aide de l’analyse coûts-bénéfices.

Réflexions finales

L’analyse coûts-avantages est une approche systématique qui aide les entreprises à comprendre les implications économiques d’une décision. Même si l’analyse coûts-avantages est un outil en soi, vous devriez mettre en œuvre certains outils de gestion de projet pour faciliter l’ensemble du processus.

La raison en est simple : vous ne pouvez pas monétiser tous les coûts et avantages liés à votre projet. Mais plus votre ACB est efficace, plus vous pouvez espérer tirer profit de votre investissement et de vos ressources.