Es gibt 4 verschiedene Arten von Zahlungsgateways, die auf der Hosting-Methode, dem Grad der Anpassung und der Integrationsmethode basieren:

Gehostete Zahlung: Bei diesem Typ hostet ein 3rd-Party-Zahlungsanbieter die Zahlungsseite. Der Ablauf der Anfragen ist wie folgt: Wenn Kunden zur Kasse gehen, um eine Zahlung vorzunehmen, wird die Anfrage an die sichere Seite weitergeleitet, um Informationen einzugeben und die Transaktion abzuschließen, bevor sie zur Händlerseite zurückkehren.

API-gehostete Zahlung: Hierbei wird die Zahlungsseite auf Ihrer Website gehostet, während sie die von einem zuverlässigen Gateway angebotene Anwendungsprogrammierschnittstelle (API) verwendet, um die Sicherheit der Transaktion zu gewährleisten.

Selbst gehostete Zahlung: Dies gibt Händlern ein höheres Maß an Kontrolle und die Möglichkeit, ihr Transaktionsverfahren vollständig auf ihren Servern einzurichten, da es eine direkte Integration mit einem ausgewählten Prozessor ermöglicht. Dies kann jedoch sehr kompliziert werden und erfordert ein hohes Maß an technischen Ressourcen sowie fundierte Kenntnisse der PCI-Compliance.

Lokales Bank-Zahlungsgateway: Hierbei handelt es sich um die lokale Bankintegration, bei der die Zahlung über die Anwendungsprogrammierschnittstelle an das spezifische Banksystem weitergeleitet wird.

Im folgenden Abschnitt werden wir verschiedene Arten von Zahlungs-Gateways und andere Aspekte untersuchen, die Ihnen bei der Auswahl des besten Zahlungs-Gateways für Ihr Unternehmen helfen werden.

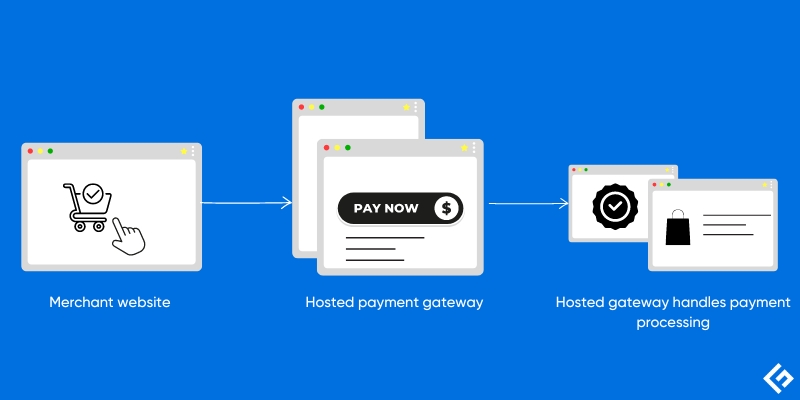

Gehostetes Zahlungs-Gateway

Ein Hosted Payment Gateway ist ein sicherer und einfach einzubindender Drittanbieter-Zahlungsabwicklungsdienst für Ihre Website oder App, der den Zahlungsvorgang von Anfang bis Ende abwickelt. Wenn die Kunden auf Ihrer Händlerseite auf “Bezahlen” oder “Zur Kasse gehen” klicken, werden sie auf die sichere Seite des gehosteten Zahlungs-Gateways weitergeleitet. Hier geben sie ihre Zahlungsdaten ein, die für ein Höchstmaß an Sicherheit verschlüsselt werden, und werden dann zur Überprüfung weitergeleitet. Nach Genehmigung werden die Gelder vom Kunden an den Händler überwiesen.

Ein gehosteter Zahlungsdienst ist von allen Zahlungsgateways am einfachsten zu integrieren, bietet aber nur begrenzte Anpassungsmöglichkeiten und wenig oder gar kein Branding.

Ein gehostetes Zahlungsgateway bietet alles, was für sichere Transaktionen erforderlich ist, wie z.B. PCI-Konformität, Datenverschlüsselung und Tools zur Betrugsprävention. Außerdem sind sie für Händler wartungsfrei und lassen sich leicht in verschiedene Zahlungsoptionen wie Kreditkarten, Debitkarten, E-Wallets usw. integrieren.

Gehostete Zahlungsgateways werden meist von kleinen Unternehmen bevorzugt, da sie die Entwicklung und andere technische Probleme, die bei der Erstellung individueller Zahlungsgateways anfallen, umgehen. Stripe, Square und PayPal sind die führenden Unternehmen, die gehostete Zahlungsgateways anbieten.

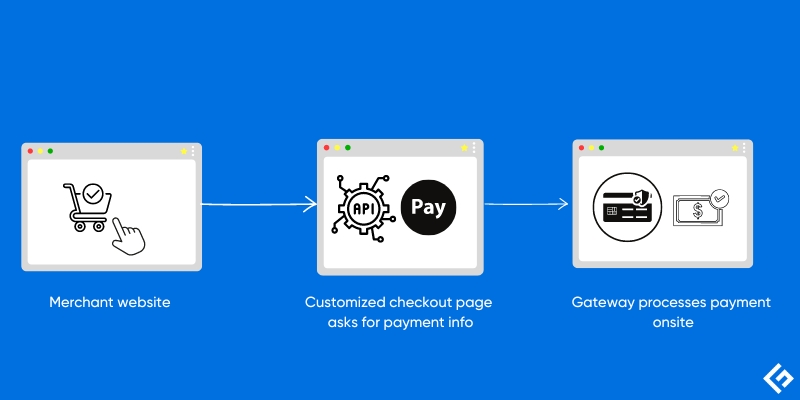

API-gehostete Zahlung (Offsite)

Eine API-gehostete Zahlungslösung ist eine Methode der Zahlungsabwicklung, die die Integration der Anwendungsprogrammierschnittstelle (API) auf Händler-Websites oder Geschäftsanwendungen ermöglicht. Einer der großen Vorteile einer API-gehosteten Zahlungslösung besteht darin, dass Sie die Kassenseite anpassen können, um Ihren Kunden ein umfassendes Markenerlebnis zu bieten.

Bei einem API-gehosteten Zahlungs-Gateway werden alle relevanten Zahlungsinformationen direkt von Ihrer Kassenseite erfasst und über ein zuverlässiges API-System eines Anbieters an das Gateway übertragen. Das Gateway führt alle notwendigen Überprüfungen durch, bevor eine Transaktion als abgeschlossen betrachtet werden kann. Nach Genehmigung werden die Zahlungen auf Ihr Händlerkonto überwiesen, und die Kunden erhalten sofort eine Bestätigung auf Ihrer Website.

Der gesamte Prozess findet auf Ihrer Website statt, und die Kunden müssen die Website nicht verlassen; daher bietet es ein reibungsloses und markengeschütztes Erlebnis für die Kunden.

Ein gehostetes Zahlungsgateway im Rahmen der API verlangt von den Unternehmen, dass sie sich um die PCI-Compliance und die Datensicherheitsmaßnahmen kümmern, was ein wenig mehr technisches Geschick für die Integration und Wartung erfordert als bei gehosteten Gateways. Die unterstützten Zahlungsmethoden hängen vom gewählten API-Anbieter ab, umfassen aber in der Regel Kredit- und Debitkarten, digitale Geldbörsen, Banküberweisungen usw. Zu den Unternehmen, die gehostete Zahlungs-Gateways über APIs anbieten, gehören Stripe, Braintree, Authorize.Net, Amazon Pay usw.

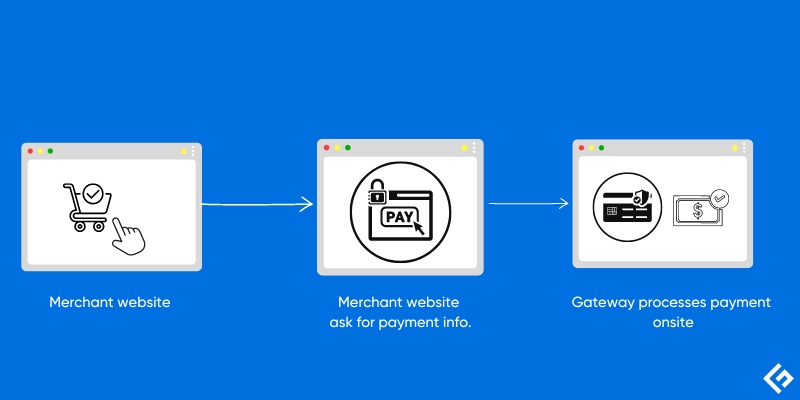

Selbstgehostete Zahlung (vor Ort)

Ein selbst gehostetes Zahlungsgateway ermöglicht es Unternehmen, die kompletten Transaktionen auf ihrer Händlerseite oder App abzuwickeln, ohne die Kunden an ein Gateway eines Drittanbieters weiterzuleiten.

Die Unternehmen hosten selbst gehostete Zahlungs-Gateways auf Servern vor Ort, auf Cloud-Servern oder auf dedizierten Hosting-Plattformen und unterstützen Zahlungsmethoden wie Kredit- und Debitkarten, E-Wallets, Banküberweisungen usw.

Die meisten selbst gehosteten Zahlungs-Gateways bieten verschiedene Vorteile wie z.B. die Anpassung des Brandings, eine unkomplizierte Verarbeitung und niedrige Kosten für diejenigen, die große E-Commerce-Websites haben. Abgesehen davon gibt es einige Aspekte wie Sicherheit und Compliance, die von den Unternehmen in einem selbst gehosteten Szenario beachtet werden müssen.

Hinzu kommen die einmaligen Einrichtungskosten und die wiederkehrende Wartung der Gateway-Infrastruktur. Sie müssen sicherstellen, dass umfassende Sicherheitsmaßnahmen, einschließlich PCI-Konformität und Datenprüfung, vorhanden sind. Um dies zu erreichen, sollten sie verschiedene Sicherheitsstrategien wie Tools zur Betrugsprävention, Verschlüsselung und detaillierte Richtlinien implementieren, die alle darauf abzielen, den Transaktionsprozess effektiv zu sichern.

Wenn eine Händler-Website oder -App einen Transaktionsaufruf tätigt, wird die Anfrage an ein selbst gehostetes Gateway weitergeleitet. Dieses Gateway prüft die Anfrage anhand vorgegebener Richtlinien zur Authentifizierung und Autorisierung. Die Anfrage wird dann an den entsprechenden Back-End-Zahlungsverarbeiter weitergeleitet. Das Token wird vom Prozessor verwendet, um die Autorisierung bei der Bank zu überprüfen. Das Ergebnis der Transaktion, ob genehmigt oder abgelehnt, wird dem Kunden auf der Webseite des Händlers mitgeteilt.

SIM von Authorize.Net und PayPal Payflow heben sich von der Konkurrenz der selbst gehosteten Alternativen ab, da sie Flexibilität, Kontrolle und Sicherheit für Unternehmen bieten, die ihre eigene Zahlungsabwicklung lieber intern abwickeln.

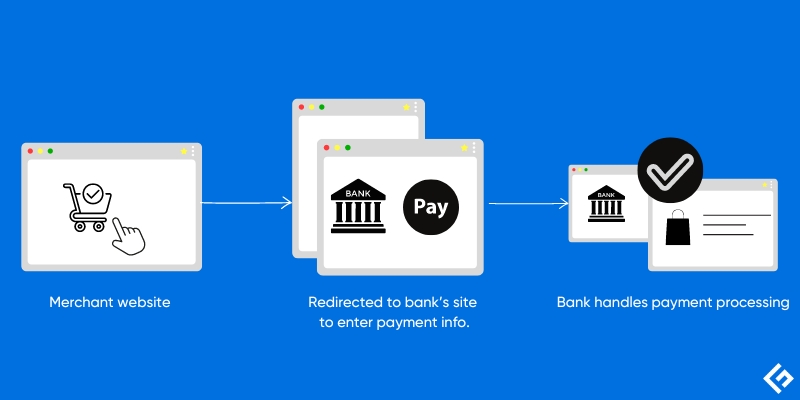

Lokale Bankintegrationszahlung

Ein Zahlungsgateway mit lokaler Bankintegration ist ein System, das es Unternehmen ermöglicht, sich direkt mit lokalen Banken zu verbinden, um Online-Transaktionen von ihren Händlerseiten oder Apps aus zu verarbeiten.

Ein kleines Unternehmen kann mit einer lokalen Bankintegrations-Zahlungsoption Zahlungen von Kunden aus einer bestimmten Region akzeptieren. Eine lokale Bankintegration ist besonders nützlich für Gebiete mit stärkeren lokalen Bankverbindungen. Sie bietet zwar weniger Funktionen als die anderen Zahlungsgateways, ist aber viel einfacher einzurichten, erfordert ein Minimum an technischer Integration und bietet niedrigere Bearbeitungsgebühren.

Kunden, die unterstützte Banken auf regionalspezifische Weise nutzen, hätten ein umfassendes Kauferlebnis. Transaktionen, die über eine vertraute Bankumgebung abgewickelt werden, können das Vertrauen der Kunden in Ihr Unternehmen stärken.

Wenn Sie die lokale Bankintegration als Zahlungsmethode verwenden, werden die Kunden über sichere Protokolle zum Online-Zahlungsportal ihrer Bank weitergeleitet.

Sie verwenden ihre Bankanmeldung und autorisieren diese Überweisung selbst. Nach der Authentifizierung überweist die Bank das Geld vom Konto des Kunden direkt auf Ihr Händlerkonto. Der Kunde wird dann mit einer Bestätigungs- oder Ablehnungsnachricht seines Bankinstituts zurück auf die Händler-Website geleitet.

Wie wählt man einen Payment Gateway Provider aus?

Wenn Sie planen, ein Zahlungs-Gateway zu erwerben, aber nicht sicher sind, worauf Sie achten sollten, dann werden Ihnen die folgenden Punkte sicherlich helfen, den richtigen Anbieter für Ihre geschäftlichen Anforderungen auszuwählen:

Geschäftsmodell

Schauen Sie sich das Geschäftsmodell des Unternehmens an. Wenn Sie ein neues Unternehmen gründen oder bereits ein bestehendes Unternehmen haben, das nur wenige Transaktionen aufweist, können Sie ein gehostetes Gateway bevorzugen, das eine einfache Einrichtung, geringen Aufwand und minimale Wartung bietet, erschwinglich ist und Ihnen Zeit gibt, sich um das Wachstum Ihres Unternehmens zu kümmern.

Steigt Ihr Geschäft mit zunehmenden Transaktionen? Denken Sie über ein API-gehostetes Gateway nach, um möglicherweise weniger pro Transaktion zu zahlen und die Kundenzufriedenheit zu erhöhen.

Wenn Sie für ein großes Unternehmen mit vielen Transaktionen und Personalisierungsanforderungen verantwortlich sind, dann bietet ein selbst gehostetes Zahlungs-Gateway die ultimative Kontrolle und die Anpassung an Ihre genauen Bedürfnisse.

Globale Präsenz

Wenn Ihr Unternehmen geografisch verstreut ist, können Sie sich je nach Land und Währung für ein gehostetes oder ein selbst gehostetes Zahlungs-Gateway entscheiden. Achten Sie außerdem auf die Qualität und Verfügbarkeit des Kundensupports und darauf, ob dieser bei Bedarf zuverlässige Unterstützung bietet. Falls Ihr Unternehmen nur lokal präsent ist, können Sie auch ein lokales Bankintegrations-Gateway in Erwägung ziehen, das nur minimale technische Anforderungen stellt und mit niedrigeren Gebühren das Vertrauen der Kunden stärkt.

Kosten

Berücksichtigen Sie alle Gebühren, die bei der Nutzung eines Zahlungs-Gateways anfallen, nicht nur die Transaktionskosten. Dazu gehören Einrichtungs- und monatliche Gebühren, Kosten für die Einhaltung von Vorschriften und zusätzliche Rückbuchungen oder internationale Zahlungen. Ein selbst gehostetes Gateway verursacht hohe Kosten für die Einrichtung und den technischen Unterhalt, während ein gehostetes Gateway kostengünstig erscheint. Aber insgesamt sollten Sie einen Anbieter wählen, der in den Bereich Ihres Budgets, des Transaktionsvolumens, der technischen Wartung usw. fällt.

Ein Gateway ohne Einrichtungsgebühr mag auf den ersten Blick weniger attraktiv erscheinen, aber in Wirklichkeit kann es auf lange Sicht mehr kosten, wenn Ihre Online-Umsätze steigen.

Zahlungsarten

Wenn Sie sicherstellen, dass Ihre Plattform alle Arten von Zahlungsmethoden wie Kredit-/Debitkarten, digitale Geldbörsen wie PayPal oder Apple Pay, Banküberweisungen, Kryptowährungen, mobile Zahlungen usw. akzeptiert, ist dies eine der besten Möglichkeiten, den Umsatz Ihres Unternehmens zu steigern und gleichzeitig die Absprungrate auf Ihrer Unternehmenswebsite und -App zu verringern.

Bevor Sie sich für ein Zahlungs-Gateway entscheiden, sollten Sie prüfen, ob Ihr Unternehmen mit einem wiederkehrenden Abrechnungszyklus oder einem Abonnementplan arbeitet. Während ein gehostetes Zahlungs-Gateway und ein API-gehostetes Zahlungssystem alle Arten von Zahlungsmethoden unterstützen, muss ein selbstgehostetes Zahlungssystem entsprechend den Anforderungen Ihres Unternehmens konfiguriert werden.

Sicherheit und Compliance

Sicherheit und Compliance sind die obersten Prioritäten, auf die jedes Unternehmen, unabhängig von Größe und Art, achten sollte, da es mit sensiblen Kunden- und Finanzdaten arbeitet. Vergewissern Sie sich, dass das von Ihnen gewählte Zahlungs-Gateway die besten Standards der Branche erfüllt, z. B. Level-1 PCI DSS-Konformität, Tools zur Betrugsprävention und Verschlüsselung von Daten während der Übertragung und im Ruhezustand.

Ein gehostetes Gateway kümmert sich um alle Sicherheits- und Compliance-Fragen, während bei einem API-gehosteten Gateway nur bestimmte Aspekte vom Anbieter übernommen werden und der Rest vom Unternehmen selbst konfiguriert werden muss. Bei einem selbst gehosteten Gateway hängt es ganz von der Art des Unternehmens und dem Grad der Sicherheit und Konformität ab, die es umsetzen muss.

Integration

Informieren Sie sich über die technischen Aspekte der Integration des Zahlungs-Gateways in Ihre Händlerseite und Anwendungen. Einige Online-Unternehmen müssen beispielsweise Zahlungssysteme in CRM integrieren und die Buchhaltung, Rechnungen und andere Buchhaltungsdetails aktualisieren. Vergewissern Sie sich also, dass das Zahlungs-Gateway die Integration in bekannte E-Commerce-Plattformen wie Shopify, WooCommerce usw. ermöglicht.

Ein gehostetes Gateway verfügt über vorgefertigte Integrationen mit Einkaufswagen, CRMs und Buchhaltungssoftware. Das API-gehostete Gateway ermöglicht die Integration mit jeder Software, erfordert aber die Einrichtung durch technische Experten. Wenn ein Unternehmen die gesamte benötigte Software oder Anwendungen verwalten muss, ist es vielleicht besser, ein gehostetes Gateway in Betracht zu ziehen, obwohl dafür sowohl mehr Infrastruktur als auch technische Kompetenz erforderlich sind.

Andere Faktoren

Einige Zahlungs-Gateways sind mit Transaktionslimits verbunden. Stellen Sie also sicher, dass dies kein Hindernis für Ihr Unternehmen darstellt. Einfache Einrichtung, schnelles Onboarding und analytische Berichte helfen Unternehmen, sofort mit der Annahme von Zahlungen zu beginnen. Ein gehostetes Gateway ermöglicht im Vergleich zu anderen Gateways ein schnelles Onboarding und bietet sogar detaillierte Berichte.

Welches ist das beste Zahlungs-Gateway für E-Commerce?

Obwohl die Wahl des besten Zahlungs-Gateways für E-Commerce ganz von den individuellen Bedürfnissen der Unternehmen abhängt, sind PayPal, Stripe, Amazon Pay, Google Wallet und Shopify aus folgenden Gründen einige der besten Zahlungs-Gateways für E-Commerce-Unternehmen:

PayPal ist ein international bekannter Name in der Welt der Zahlungs-Gateways. Eines seiner wichtigsten Merkmale ist die Benutzerfreundlichkeit, die es Käufern und Verkäufern ermöglicht, jede Transaktion abzusichern.

Eine weitere Top-Präferenz von Entwicklern, Stripe, zeichnet sich durch seine Vielseitigkeit bei den Zahlungsoptionen und seine einfachen Integrationsfunktionen aus. Viele Unternehmen entscheiden sich für Stripe aufgrund seiner fortschrittlichen Sicherheitsfunktionen wie , dem NIST Cybersecurity Framework und geprüften SOC-Berichten.

Amazon Pay hebt sich von anderen Anbietern ab, weil es nicht nur eine einfache Integration, sondern auch besondere Treueprogramme bietet, die auf die speziellen Bedürfnisse der Amazon-Community zugeschnitten sind.

Als einer der bekanntesten Akteure in diesem Segment auf weltweiter Ebene verfügt Google Pay über eine wirksame Technologie zur Betrugsbekämpfung, die Geschäftsleute auf der ganzen Welt zufrieden stellen soll.

Shopify ist einer der besten Anbieter für E-Commerce-Unternehmen, die nach verschiedenen Lösungen unter einem Dach suchen, und zwar im Hinblick auf den Verkauf über mehrere Kanäle in Verbindung mit der großen Auswahl an Zahlungsmöglichkeiten, Shop Pay oder Apple Pay.

Welches ist das beste Zahlungs-Gateway für eine Website?

Stripe, Authorize.net, PayPal und Square bleiben aus den folgenden Gründen die Top-Player unter den Zahlungs-Gateways für Websites:

Die besten Zahlungs-Gateways für hohe Umsätze sind Stripe und Authorize .net, vor allem wegen der wettbewerbsfähigen Preise, der Sicherheit und der Unterstützung in anderen Ländern.

Die benutzerfreundlichsten Schnittstellen bieten die Zahlungsgateways PayPal und Square. Diese sind am besten für Blogs oder Websites mit geringem bis mittlerem Traffic geeignet.

PayPal ist eine der besten Methoden, um Zahlungen für Kunden ohne monatliche Gebühren zu akzeptieren, während Square perfekt für physische Geschäfte und mobile Banktransaktionen geeignet ist und mit dem benutzerfreundlichen Point-of-Sale-System (POS) von Square geliefert wird.

Die besten Zahlungsgateways für eine Website, die auf einen Nischenmarkt abzielt, sind mobile Geldbörsen wie Apple Pay/Google Pay und Amazon Pay.

Welches Zahlungsportal ist sicher?

Zahlungs-Gateways wie PayPal, Stripe, Braintree, Authorize.Net, Amazon Pay, Google Pay, Adyen und Apple Pay bieten ein sicheres Zahlungs-Gateway, das viele Sicherheitsmaßnahmen gewährleistet, einschließlich PCI DSS Compliance, Transport Layer Security (TLS) Protokolle, Tokenisierung, Verschlüsselung, 3D Secure, usw.

Ist PayPal ein Zahlungs-Gateway?

Ja, PayPal bietet einen Zahlungs-Gateway-Service namens Payflow an. Das Payflow-Zahlungsgateway verbindet das Händlerkonto mit allen wichtigen Zahlungsdienstleistern.

Was ist ein Zahlungs-Gateway?

Ein Zahlungs-Gateway ist eine sichere Brücke, die Ihren Online-Shop, Ihr E-Commerce-Portal oder Ihr Offline-Geschäft mit einem POS-System und den Banken der Verbraucher verbindet, um sicherzustellen, dass die Transaktion gemäß den Sicherheitsstandards erfolgt.

Ein Zahlungs-Gateway verschlüsselt sensible Kundendaten und überträgt sie an den Zahlungsabwickler. Der Zahlungsabwickler sendet diese Daten zur Überprüfung an die Bank des Kunden und bestätigt das Ergebnis dem Zahlungs-Gateway. Schließlich aktualisiert das Zahlungs-Gateway den Transaktionsstatus auf der Website oder der Anwendung des Händlers.

Ein Zahlungs-Gateway ist von zentraler Bedeutung für die nahtlose und sichere Abwicklung von Finanztransaktionen zwischen Verbrauchern und Händlern. Es gewährleistet die Sicherheit und Zuverlässigkeit, die Verbraucher in den sich ständig weiterentwickelnden Märkten des elektronischen Handels und des traditionellen Einzelhandels benötigen.

Sie sorgt für die Einhaltung der Gesetze und ermöglicht gleichzeitig die Aufdeckung von Betrug und die rechtzeitige Bestätigung oder Verweigerung der Zahlung durch den Kunden auf der Website oder der App des Händlers.

Gesetzlicher Hintergrund und rechtliche Erläuterung:

Zahlungs-Gateways sind an Branchenvorschriften und die Einhaltung der Regeln für den Umgang mit sensiblen Kundendaten gebunden. Der Payment Card Industry Data Security Standard (PCI DSS) schreibt explizite Sicherheitsanforderungen für die Speicherung, Verarbeitung oder Übertragung von Karteninhaberdaten vor. Auch die Vorschriften zur Bekämpfung von Geldwäsche (AML) verpflichten Gateway-Anbieter zur Überprüfung der Identifikation zur Betrugsprävention.

Darüber hinaus schreiben die Datenschutzgesetze in verschiedenen Teilen der Welt vor, dass die Zustimmung des Einzelnen eingeholt werden muss, bevor seine persönlichen Daten über Gateways verwendet und gesammelt werden dürfen.

Auch die Prioritäten der Kunden haben sich in der sich ständig weiterentwickelnden digitalen Transaktionswelt geändert. Schnelligkeit war das A und O. Die Kunden wünschten sich damals wie heute einen schnellen Checkout und eine zügige Transaktionsabwicklung, so wie es im letzten Jahrzehnt der Fall war. Sicherheitsprobleme gab es zwar auch, aber sie waren im Vergleich zur heutigen Zeit eher nebensächlich. Heute steht die Sicherheit an erster Stelle, vor allem wegen der zunehmenden Datenschutzverletzungen und Betrügereien, gefolgt von Bequemlichkeit, Transaktionskosten und Transparenz, die wieder zunimmt, da die Benutzer jetzt plattformübergreifend aufmerksamer sind.

Wie funktioniert ein Payment Gateway?

Im Folgenden wird Schritt für Schritt erklärt, wie ein Payment Gateway funktioniert und für erfolgreiche Transaktionen sorgt, mit Beispielen von führenden Unternehmen für jeden Schritt:

Checkout: Dies ist der letzte Schritt, den ein Kunde unternimmt, um einen Kauf zu tätigen, nachdem er Artikel/Produkte in den Warenkorb gelegt, Zahlungsinformationen eingegeben und dann auf die Schaltfläche “Bezahlen” oder “Auschecken” geklickt hat.

Das Stripe-Zahlungsgateway bietet ein vorgefertigtes Kassenformular, das weiter angepasst werden kann, um das Branding zu fördern.

Zahlungs-Gateway: Wenn ein Kunde seinen Einkaufswagen gefüllt hat und zur Kasse gehen möchte, nimmt das Zahlungs-Gateway die Zahlungsinformationen auf, verschlüsselt die sensiblen Finanzdaten, um unbefugten Zugriff zu verhindern, und leitet sie zur endgültigen Bearbeitung an den Zahlungsabwickler weiter.

Authorize.Net ist bereits seit einer Weile in der Branche tätig. Sie sind daher zuverlässig und bieten starke Sicherheitsfunktionen wie die Advanced Fraud Detection Suite, branchenführende Verschlüsselungstechnologie und Unterstützung bei der Einhaltung von Vorschriften.

Zahlungsprozessoren: Die Zahlungsabwickler entschlüsseln die Zahlungsinformationen vom Zahlungsgateway zur Autorisierung und leiten sie an das Finanzinstitut des Händlers weiter. Zahlungsabwickler müssen über eine sichere Umgebung verfügen und daher bestimmte Standards des PCI DSS einhalten.

PayPal, Stripe, Amazon Pay, Google Pay und Apple Pay werden aufgrund ihrer globalen Reichweite, ihrer Compliance und ihres Sicherheitsniveaus als die besten Zahlungsabwickler eingestuft.

Autorisierung: Für die Autorisierung leitet die Händlerbank Details an die Bank des Kunden weiter, die anhand der Details die Informationen über die Zahlungstransaktion autorisiert oder ablehnt.

Wenn Sie sich für Braintree als Zahlungsgateway entscheiden, können Sie schnellere Autorisierungen und schnellere Abrechnungen erzielen.

Bestätigen Sie: Schließlich erhält das Zahlungs-Gateway vom Zahlungsabwickler den Transaktionsstatus der Genehmigung oder Ablehnung. Diese Information wird dem Kunden auf der Händlerseite angezeigt und schließt somit die Transaktion ab.

Stripe stellt sicher, dass die Transaktionsaktualisierungen in Echtzeit und in allen Einzelheiten dargestellt werden.

Was sind die Arten von Online-Zahlungssystemen?

Hier finden Sie einige gängige Arten von Online-Zahlungssystemen:

Traditionelle Methoden

Kreditkarten: Das gebräuchlichste und zinsbasierte Mittel, obwohl sie Kaufschutz und Belohnungspunkte bieten.

Debitkarten: Werden direkt von Ihrem Konto abgebucht, sind daher einfach zu verwenden, bieten aber keinen Einkaufsschutz.

Banküberweisung: Sicher und zuverlässig, aber langsam und manuell zu veranlassen.

E-Wallets: Speichern Karteninformationen für eine schnellere Kaufabwicklung und bieten in der Regel weitere Funktionen wie die Bezahlung von Rechnungen. (z.B. PayPal, Apple Pay, Google Pay)

Mobile Geldbörsen: Nahfeldkommunikation (NFC) für kontaktlose Zahlungen.

Alternative Zahlungsmethode

Jetzt kaufen, später bezahlen (BNPL): Teilen Sie den Kauf in kleinere Raten auf. Wenn es nicht verwaltet wird, kann es riskant werden.

Kryptowährung: Eine digitale oder virtuelle Währung, die Kryptographie zur Sicherheit verwendet und im Allgemeinen unbeständig ist. Da sie im Allgemeinen nicht von Händlern angenommen wird, ist sie zum Ausgeben weniger geeignet.

Andere Optionen: ACH-Überweisungen: Dies ist eine relativ langsame Form der elektronischen Überweisung von Bank zu Bank, aber sie ist frei von Kartengebühren.

Prepaid-Karten: Aufladbar mit Guthaben für kontrollierte Ausgaben, gut für die Budgetplanung.

Was sind die Arten von E-Commerce-Zahlungen?

Im Folgenden sind die Arten von E-Commerce-Zahlungen aufgeführt:

Kredit- und Debitkarten: Kredit- und Debitkarten sind bei E-Commerce-Transaktionen die beliebtesten. Bei einer Kreditkartentransaktion gibt es keine Geldsorgen auf dem Bankkonto, da der Verbraucher über ein Guthaben verfügt, das auf der Grundlage der Anspruchsberechtigung des Kunden ermittelt wird.

Bei einer Debitkarte werden die Einkäufe direkt dem Bankkonto des Kunden belastet. Wenn das Bankkonto also ein ausreichendes Guthaben aufweist, wird nur diese Transaktion zugelassen, andernfalls nicht. Beide Möglichkeiten bieten eine sehr sichere und bequeme Art der Bezahlung für Ihre E-Commerce-Zahlungen.

Mobile Geldbörsen: Unternehmen wie PayPal, Apple Pay und Google Pay werden als digitale Geldbörsen genutzt, um E-Commerce-Zahlungen mit ein paar Fingertipps durchzuführen. Mobile Geldbörsen gelten als die sicherste Art, Online-Zahlungen vorzunehmen.

BNPL: Buy Now, Pay Later (Jetzt kaufen, später bezahlen) wird von Menschen genutzt, die in Raten zahlen möchten. Unternehmen wie Klarna, Afterpay, PayPal, Zip, etc. sind in diesem Geschäft tätig.

Banküberweisung: Die Zahlung erfolgt durch eine direkte Überweisung von der Bank des Kunden an die Bank des Händlers. In einigen Ländern ist dies durchaus üblich.

Nachnahme (COD): Die Nachnahme ist ein flexibles System, das es dem Verbraucher ermöglicht, den Händler zu bezahlen, wenn die gekaufte Ware an seine Adresse geliefert wird. In den meisten Ländern der Welt gibt es die Nachnahme.

Welches sind die besten Unternehmen für die Kreditkartenabwicklung?

Einige der führenden Unternehmen in diesem Sektor sind Stax, Square, PayPal, Stripe und Helcim. Sie sind die einzigen, die sich auf diesem Markt auszeichnen, obwohl die besten Unternehmen für die Verarbeitung von Krediten von vielen Faktoren abhängen, die mit den Unternehmen verbunden sind, wie unten aufgeführt:

Stax: Bekannt vor allem für niedrigere Transaktionskosten bei einem hohen Transaktionsvolumen.

Square: Einfach einzurichten, um die Gelder schnell zu liefern.

PayPal: Spitzenreiter in diesem Bereich aufgrund seiner weltweiten Verfügbarkeit in über 200 Ländern und der Unterstützung von bis zu 70 Währungen.

Stripe: Stripe steht für Anpassungen und abonnementbasierte Geschäfte.

Helcim: Hilft bei Online-Transaktionen mit Inventar, Kundenprofilen und transparenter Preisgestaltung.

Die wichtigsten Unterschiede zwischen diesen Kreditkartenabwicklungsunternehmen und herkömmlichen Online-Zahlungssystemen oder Gateway-Systemen sind

Standards: Die Einhaltung der vom PCI SSC – Payment Card Industry Security Standards Council – vorgeschriebenen Sicherheitsstandards ist eine der wichtigsten Voraussetzungen, um Betrug im Zusammenhang mit Kreditkarten weitgehend zu verhindern.

Gebühren: Es fallen keine Transaktions- und Compliance-Gebühren an, wenn die Abwicklung über reguläre Online-Zahlungs- oder Gateway-Systeme erfolgt, aber die meisten Kreditkartenabwicklungsunternehmen trennen ihre Transaktions- und Compliance-Gebühren.

Erweiterte Funktionen: Zu den erweiterten Funktionen, die ein Unternehmen für die Verarbeitung von Kreditkarten anbietet, gehören der Schutz vor Betrug, die Verwaltung von Rückbuchungen und die Analyse jeder einzelnen Transaktion.

Integrationen: Während normale Online-Zahlungssysteme Web- oder App-Transaktionen vereinfachen, bieten Full-Stack-Kreditkartenverarbeitungsunternehmen eine umfassendere Lösung sowohl für Hardware-Lösungen für Online- als auch für Offline-Transaktionen.

Die kreditkartenverarbeitenden Unternehmen müssen die Vorschriften und Standards übernehmen, die bewährte Verfahren, Sicherheit und Compliance gewährleisten, wie z.B.:

PCI DSS und PA-DSS: Das PCI Security Standards Council gibt diese Standards vor. Der Payment Card Industry Data Security Standard (PCI DSS) ist eine Reihe von Sicherheitsstandards, die die Maßnahmen beschreiben, die die Kreditkartenunternehmen zum Schutz der Kundendaten von den Händlern erwarten. Die PA-DSS-Standards stellen sicher, dass alle POS-Geräte und -Terminals die PCI DSS-Standards erfüllen.

Kartenherausgeber: Individuelle Regeln und Vorschriften des Kreditkartenabwicklers, die von Kartenherausgebern wie Visa, Mastercard und American Express festgelegt werden. Diese Lösungen helfen dabei, die Transaktionsverarbeitung zu regeln, Betrug und Rückbuchungen zu verhindern und die Datensicherheit für sichere und effiziente Kreditkartenzahlungen zu gewährleisten.

Anti-Geldwäsche-Vorschriften (AML): Das Gesetz schreibt vor, dass Anbieter von Kreditkartenabwicklungsdiensten die AML-Vorschriften einhalten müssen, die zur Bekämpfung von Geldwäsche und der Finanzierung terroristischer Aktivitäten erlassen wurden.

Rechtsprechungsbasierte Verbraucherschutzbestimmungen: Es gibt gesetzliche Datenschutzbestimmungen wie die GDPR in der EU oder die CCPA in den USA, an die sich Kartenverarbeitungsunternehmen halten müssen. Diese Richtlinien enthalten Regeln für die Erfassung, Verwendung und Sicherheit von persönlichen Verbraucherdaten, einschließlich Kreditkartendaten.

Regulierung der Interchange Rates: Kreditkartenverarbeiter werden aufgrund der Interchange-Raten reguliert.

Was sind die anderen Arten von E-Commerce-Zahlungssystemen?

Zu den anderen Arten von E-Commerce-Zahlungssystemen neben dem Zahlungs-Gateway gehören:

Banküberweisungen

Mobile Zahlungslösungen wie QR-Code, NFC (Near Field Communication) Zahlungen

Digitale Geldbörsen (eWallets): PayPal, Apple Pay und Google Pay

Zahlungen in Kryptowährungen: Einige E-Commerce-Plattformen akzeptieren Kryptowährungen wie Bitcoin, Ethereum und Litecoin.

Mobile Geldbörsen: Apple Pay, Google Pay, Samsung Pay usw.

Jetzt kaufen, später bezahlen (BNPL) Dienste: Klarna, Affirm und Afterpay.

Alternative Zahlungsarten: Geschenkkarten, Treueprogramme, ACH-Überweisungen, usw.

In-Store-Zahlungslösungen wie POS-Systeme.

Was ist der Unterschied zwischen Payment Gateway und Zahlungsprozessoren?

Bei Online-Zahlungstransaktionen arbeiten Payment Gateways und Prozessoren als Team zusammen, um reibungslose und sichere Transaktionen zu ermöglichen.

Ein Payment Gateway überträgt die vom Kunden auf der Händlerseite oder in der App eingegebenen Zahlungsinformationen verschlüsselt an den Zahlungsabwickler. Außerdem prüft die Gateway-Schnittstelle auch die Kartenauthentizität und das Betrugsverhalten.

Die Zahlungsabwickler erhalten die verschlüsselten Daten von den Gateways und arbeiten mit den Banken der Kunden zusammen, um eine Transaktionsautorisierung zu erhalten. Sie sind auch für den Schutz vor Betrug und Rückbuchungen zuständig.

Der gesamte Prozess läuft hinter den Kulissen ab, was aber tatsächlich einen reibungslosen und ungehinderten Finanzaustausch ohne Sicherheitsprobleme gewährleistet.

| Aufgabe | Zahlungs-Gateway | Zahlungsprozessor |

|---|---|---|

| Funktion | Sammelt und überträgt Zahlungsinformationen von der Händlerseite zum Zahlungsprozessor. | Nimmt Zahlungsdaten vom Zahlungs-Gateway entgegen, stellt die Verbindung zu den Banken her, verarbeitet Transaktionen und überweist Gelder vom Kundenkonto auf das Händlerkonto. |

| Bankverbindung | Zahlungsgateways kommunizieren nicht mit Banken oder Kartennetzwerken. | Sie stellen eine Verbindung zu Banken und anderen Finanzinstituten her, um Gelder zu überprüfen und Transaktionen durchzuführen. |

| Aktivität | Verschlüsselung, Checkout und Übertragung von Zahlungsinformationen von der Händlerseite zum Zahlungsabwickler. | Entschlüsselung prüft die Geldmittel, autorisiert die Transaktionen, führt die notwendigen Gutschriften (Händler) und Abbuchungen (Kunde) durch und sendet eine Bestätigung. |

| Kommunikation | Dies ist die Front-End-Schnittstelle. Sie kommuniziert Genehmigungen oder Ablehnungen von Zahlungen auf der Händlerseite. | Er verwaltet die Backend-Verarbeitung. Zahlungsprozessoren erleichtern die Transaktion und kommunizieren mit den Zahlungsgateways für die Genehmigung oder Ablehnung von Transaktionen. |

| Beispiele | Stripe, Braintree, Adyen, Authorize.Net | PayPal, Stripe, Amazon Pay, Google Pay, Apple Pay. |