El entorno global de los negocios cambia constantemente, lo que exige una toma de decisiones sólida. Hay que evaluar con agudeza la viabilidad financiera de un proyecto junto con las estrategias y la inversión para obtener el mejor rendimiento.

Aquí es donde entra en juego el Análisis Coste-Beneficio (ACB) para cualquiera que desee evaluar cualquier implicación financiera y maximizar el rendimiento de la inversión (ROI).

Cuando se trata de conseguir el éxito, el arte de la toma de decisiones es el corazón de todo negocio. El análisis coste-beneficio ayuda a las organizaciones a navegar entre varias opciones, sopesar los pros y los contras y elegir el mejor curso de acción.

Así, las empresas pueden tomar decisiones inteligentes, basadas en datos, que les ayuden a equilibrar el coste y el beneficio para maximizar la rentabilidad.

En este artículo, profundizaré en el ACB y en los mejores escenarios posibles para llevarlo a cabo. Además, hablaré de los pasos para realizar un ACB, los pros y los contras, y algunas aplicaciones reales del mismo.

¿Qué es un análisis coste-beneficio?

El análisis coste-beneficio (ACB) es un proceso cuantitativo organizado que se aplica para evaluar la sostenibilidad financiera de diferentes proyectos, normativas o inversiones. La base de este proceso radica en meticulosos principios económicos.

Este enfoque estructurado le proporciona una evaluación exhaustiva de los costes y beneficios financieros relacionados con un proyecto específico. Así, el análisis le facilitará determinar si su inversión tiene sentido desde una perspectiva empresarial.

Supongamos que hay dos proyectos diferentes en los que el primero tiene una relación coste-beneficio de 1,5 (9.000 $/ 13.500 $), donde el coste total es de 9.000 $ y los beneficios de 13.500 $.

Sin embargo, otro proyecto tiene una relación coste-beneficio de 1,85 ($12000/22200), con un gasto de $12000 y unos beneficios de $20000. Entre los dos, el segundo proyecto es más viable por su relación coste-beneficio.

Un escenario alternativo podría incluir la decisión de desarrollar un nuevo producto con un coste de 150.000 $ y esperando vender 120.000 $ en unidades (a un precio de 3 $ cada una).

Por lo tanto, las ventajas de las ventas ascienden a 240.000 $. Esta selección de proyecto tendría un beneficio neto de 90.000 $ (240.000 $ – 150.000 $), lo que significa que sería rentable.

Este tipo de toma de decisiones basada en datos se aplica tanto en empresas reputadas como en startups. Puede aplicarse a casi cualquier tipo de proceso de toma de decisiones, ya esté relacionado con los negocios o con cualquier otro proceso.

Conceptos clave del ACB

El enfoque sistemático del Análisis Coste-Beneficio permite a las empresas tomar la mejor decisión basándose en un presupuesto estimado frente a los beneficios previstos.

Me gustaría aclarar los conceptos clave que guían este importante instrumento para la toma de decisiones:

- Identificar el alcance: Establecer los detalles precisos de la oferta de servicios sugerida, el nuevo proyecto, programa o iniciativa estratégica.

- Estimación demográfica: Identificar a las partes interesadas, las partes y las personas importantes a las que afectará la decisión. Establecer un calendario para el proceso de toma de decisiones.

- Calcular el coste: Calcular los costes, que pueden ser implícitos (costes indirectos o intangibles) o explícitos (gastos directos con un valor monetario definido).

- Examinar los beneficios: Calcular los beneficios de tomar una decisión o emprender una acción menos los gastos relacionados con la acción. Los beneficios pueden ser intangibles o tangibles.

- Tomar decisiones: Una evaluación cuantitativa del coste y los beneficios totales para averiguar si los beneficios superan a los gastos.

- Analizar la sensibilidad: Se utiliza para averiguar los efectos de la variación de los valores de una variable independiente sobre una variable dependiente dada utilizando un determinado conjunto de supuestos.

- Descuento: Se utiliza para hacer una comparación de beneficios y costes en función de intervalos de tiempo.

- Evaluación de riesgos: Cada proyecto viene acompañado de una colección única de retos o riesgos. Una evaluación exhaustiva de los riesgos puede ayudar a las organizaciones a anticiparse a los problemas y a crear planes para abordarlos.

- Revisión tras la ejecución: Revisar el proyecto una vez finalizado y contrastar los gastos y beneficios estimados con los reales.

En definitiva, un ACB bien diseñado es una herramienta crucial para la toma de decisiones corporativas. Puede poner de relieve los posibles costes y beneficios de una forma sencilla de comprender y comparar.

Cuándo realizar un ACB

El análisis coste-beneficio (ACB) es una herramienta valiosa para evaluar los pros y los contras económicos de una decisión. Es especialmente útil para decisiones importantes que podrían afectar al éxito de su equipo o proyecto. He aquí algunos casos en los que un ACB detallado puede ser beneficioso:

Eficacia del programa

Se puede realizar un ACB si existen dudas sobre la eficacia de un programa existente o si hay alternativas que proporcionarían mejores resultados. Este estudio ayudará a determinar si el programa existente está alcanzando los beneficios relacionados con los costes que se prevé que proporcione.

Última inversión

Para evaluar la sostenibilidad y rentabilidad de las nuevas inversiones, las empresas suelen realizar un ACB. Así, pueden evaluar si una inversión tendrá éxito proyectando los flujos de caja y contabilizando el valor temporal en los beneficios netos estimados. Ayuda a tomar decisiones bien fundadas sobre la conveniencia de seguir adelante con la inversión.

Toma de decisiones

El ACB puede ser eficaz si se pregunta si merecerá la pena invertir tiempo y dinero en un proyecto propuesto. Le permite tomar una decisión acertada al proporcionarle una evaluación numérica de los costes y presupuestos previstos.

Modificación de estrategias

El ACB puede ofrecerle información esencial si está dispuesto a modificar su estrategia de marketing, ventas o empresarial. Puede ayudarle a determinar si el beneficio previsto supera los costes previstos y cómo afectan las modificaciones a las distintas facetas de su empresa.

Nuevo programa o servicios

El ACB se utiliza con frecuencia a la hora de decidir qué actividades financiará una organización como parte de sus objetivos estratégicos. También se emplea al considerar el lanzamiento de un nuevo programa o la interrupción de un servicio. Comprender los beneficios potenciales y los inconvenientes relacionados ayuda en la toma de decisiones sobre nuevos proyectos.

Toma de decisiones comparativa

Aplique el ACB cuando se enfrente a una variedad de opciones o cursos de acción. Una ventaja del ACB es el análisis comparativo, que permite a los responsables de la toma de decisiones evaluar las opciones en función de los objetivos y elegir aquella que maximice los beneficios frente a los costes.

Valor monetario del tiempo

Dado que el valor en dólares de hoy no es el mismo que el valor en dólares de mañana, el ACB utiliza procedimientos de descuento. Esto garantiza que las ganancias y los gastos en el futuro se descuentan con exactitud a su valor actual. Así, el proyecto se encuentra con una imagen más realista del efecto económico a largo plazo.

Evaluación de programas y políticas

Las organizaciones gubernamentales utilizan a menudo el ACB para evaluar los efectos económicos previstos de políticas o programas. Esto es especialmente importante cuando se trata de iniciativas que podrían tener amplios efectos sociales. De este modo, los responsables políticos pueden tomar decisiones bien informadas basadas en la eficacia económica.

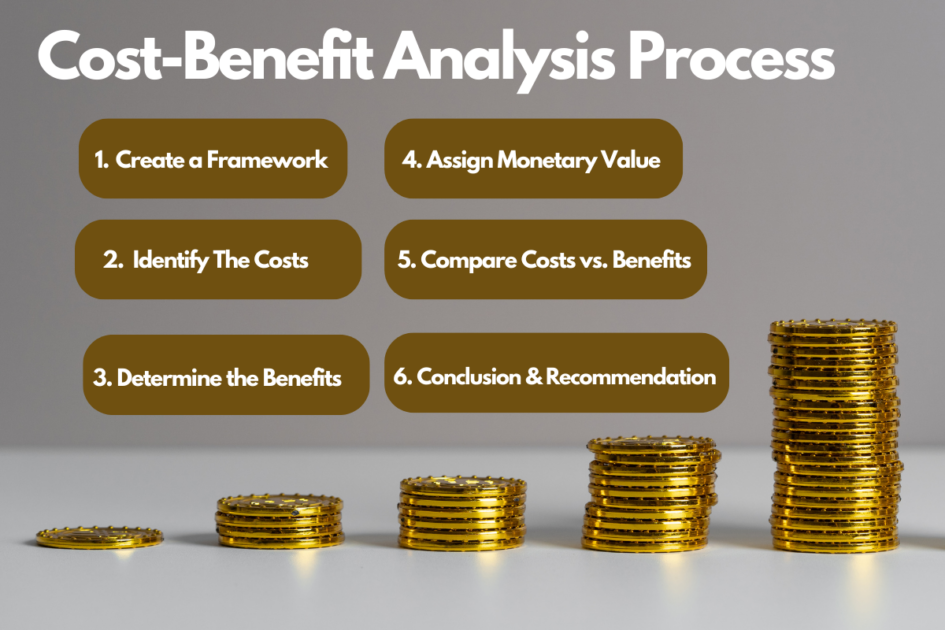

Proceso de análisis coste-beneficio: Paso a paso

La creación de un análisis coste-beneficio puede parecer abrumadora, pero he elaborado un enfoque claro paso a paso que simplificará el proceso. Tras recorrer estos pasos, podrá aplicar el ACB de forma precisa para que se ajuste a los requisitos de su proyecto.

#1. Establezca un marco

Establecer un marco para su análisis es un paso crucial en la creación de un marco para su ACB. Puesto que establece el escenario para todo el proceso analítico, debe establecerlo cuidadosamente.

Este paso implica las siguientes etapas:

Definir la cuestión

Definir claramente la cuestión o la elección es el primer paso en la creación de un marco. Puede tratarse de una propuesta para un proyecto, una decisión corporativa, un cambio de política o cualquier otra circunstancia en la que los costes y los beneficios sean mensurables. Por ejemplo, una empresa que planea lanzar un nuevo producto necesita determinar si los beneficios financieros superan a los costes.

Identificar los objetivos

Esta etapa sirve para determinar los objetivos una vez identificado el problema o la elección. ¿Qué objetivos quiere alcanzar con la decisión o el proyecto? ¿Cómo se definiría el éxito? Las etapas restantes del proceso analítico se guiarán por estos objetivos.

Ejemplo: En este caso, el objetivo es obviamente maximizar el beneficio. Un lanzamiento exitoso que amplíe la cuota de mercado sin afectar negativamente a los resultados financieros de la empresa se consideraría un éxito.

Establecer el alcance

En esta fase se establece el alcance del análisis, que se refiere a la gama de costes y beneficios que se tienen en cuenta. Puede incluir tanto los efectos inmediatos como a largo plazo, así como los gastos directos e indirectos y los beneficios tangibles e intangibles, los KPI.

Además, el alcance debe ser a la vez restringido y lo suficientemente amplio como para incluir todos los costes y beneficios relevantes para que el análisis sea razonable.

Ejemplo: El alcance del análisis debe incluir todos los gastos relacionados con la creación e introducción del nuevo producto. Estos gastos están relacionados con el marketing, la fabricación, la distribución y la investigación y el desarrollo.

Los beneficios pueden incluir las ventas estimadas del nuevo producto, las posibilidades de desarrollo del mercado y el potencial para mejorar el conocimiento de la marca.

Una vez establecido el marco, puede pasar a identificar, medir y comparar los costes y las ventajas. Esto le ayudará a tomar una mejor decisión al establecer el marco.

#2. Identificar los costes

Ha llegado el momento de repasar todos los gastos y ventajas asociados a su elección. Trabajar con las partes interesadas en esta fase puede ayudarle a aprovechar sus conocimientos especializados.

Los costes relacionados pueden clasificarse en los siguientes tipos:

Costes directos

Estos gastos están directamente relacionados con el proyecto o la elección. Por ejemplo, la mano de obra, las materias primas y los gastos generales de producción son algunos ejemplos de gastos directos en una operación de fabricación.

Supongamos que va a lanzar un nuevo producto, en cuyo caso los costes directos pueden ser el coste de las materias primas necesarias para elaborar el producto.

Costes indirectos

Estos costes están vinculados como consecuencia del proyecto, pero no están directamente relacionados con él. Los costes administrativos, las facturas de servicios públicos y el alquiler podrían clasificarse como costes indirectos.

Por ejemplo, es posible que la empresa necesite contratar a más administrativos y añadir facturas de electricidad para apoyar la ampliación de la línea de productos.

Gastos fijos y gastos variables

Los gastos fijos, como el alquiler o el salario, son gastos que permanecen constantes independientemente del volumen de producción. Por el contrario, los costes variables, como los asociados a las materias primas o la mano de obra directa, varían en función del volumen de producción.

El alquiler de la fábrica de producción es un coste fijo. Además, los costes variables variarán en función de las unidades de producto fabricadas, donde también subirá el coste de la materia prima.

Costes de oportunidad

Son los costes en los que se incurre al forjar la siguiente mejor opción. Por ejemplo, si una empresa opta por utilizar su fábrica para fabricar una nueva línea de productos, el coste de oportunidad puede ser el beneficio obtenido por la inversión al producir un producto diferente.

Coste hundido

Son los gastos no recuperados que ya se han gastado. Dado que los costes irrecuperables no pueden alterarse, normalmente no deberían tener impacto en el proceso de toma de decisiones. Si una empresa ya ha invertido dinero en la investigación de la nueva línea de productos, ese gasto se convierte en un coste a fondo perdido.

Después de clasificar todos los costes posibles, una empresa puede garantizar una mejor comprensión de las consecuencias financieras del lanzamiento de un nuevo producto.

#3. Determinar los beneficios

Encontrar los beneficios es la tercera etapa de un Análisis Coste-Beneficio (ACB). Se trata de averiguar todos los posibles beneficios que puede aportar la empresa o la elección. Estos beneficios se clasifican en las siguientes categorías:

Beneficios directos

Estos beneficios están directamente relacionados con el proyecto o las decisiones empresariales. Puede incluir el dinero que genera una empresa al vender la nueva línea de productos.

Beneficios indirectos

Estos beneficios no están directamente relacionados con el proyecto, pero acaban obteniéndose como consecuencia del mismo. Por ejemplo, la introducción de una nueva línea de productos puede impulsar el conocimiento de la marca, lo que puede dar lugar a un aumento de las ventas de los artículos existentes.

Beneficios tangibles e intangibles

Los beneficios que tienen un valor monetario pueden evaluarse y definirse como beneficios tangibles. Un ejemplo pueden ser los ingresos generados por las ventas, que es un beneficio tangible.

Por el contrario, los beneficios intangibles son aquellos que tienen valor aunque no puedan valorarse monetariamente. Pueden incluir cosas como un mayor conocimiento de la marca o una mayor satisfacción del consumidor.

Beneficios monetizables

Los beneficios que pueden intercambiarse por dinero se conocen como beneficios monetizados. Por ejemplo, calculando cuánto cuesta el tiempo del trabajador, se puede monetizar el valor del tiempo del nuevo proceso.

Beneficios no monetizados

Son ventajas que se suman al valor total del proyecto o de la decisión, aunque no puedan valorarse en dinero. Ejemplos de ventajas no monetizables son el valor de una mayor felicidad de los clientes o la moral del personal.

Después de clasificar todos los posibles beneficios, obtendrá un conocimiento exhaustivo de los posibles beneficios que puede obtener de su proyecto.

#4. Asigne un valor monetario a los costes y beneficios

Esta etapa es esencial porque permite comparar directamente los costes y las ventajas de un proyecto o de una elección. Disponer de datos reales o de datos de ejemplo procedentes de las tendencias del sector le ayudará sin duda en esta fase. Aquí tiene una explicación detallada:

Estimación de costes

Se trata de poner un valor monetario a cada gasto relacionado con el proyecto. Al introducir un nuevo producto, por ejemplo, los costes podrían incluir los relacionados con la fabricación, el marketing, la distribución y la investigación y el desarrollo.

Calcular los beneficios

Esto requiere poner un valor monetario a los beneficios del proyecto. El lanzamiento de un nuevo producto, por ejemplo, puede ofrecer ventajas como más ingresos por ventas, una mayor cuota de mercado y un mejor conocimiento de la marca.

Valorar los costes y beneficios intangibles

Beneficios difíciles de medir como el aumento de la moral del personal y la satisfacción del cliente. Del mismo modo, un impacto negativo en la reputación de una marca puede contar como un gasto intangible.

Por ejemplo, puede evaluar las posibles mejoras en la repetición de negocios y la retención de clientes para calcular el valor de una mayor felicidad de los clientes.

Contabilizar los costes de oportunidad

Cualquier beneficio potencial que se pierda al seleccionar una opción en lugar de otra se denomina coste de oportunidad. Un ejemplo perfecto puede ser el rendimiento de la inversión de otras iniciativas que haya puesto en marcha con los mismos recursos. Dé un valor monetario a estos costes de oportunidad para realizar un estudio más exhaustivo.

Coste de los riesgos potenciales

Los riesgos potenciales pueden incluir cuestiones financieras, operativas, de reputación, etc. Así que, basándose en su probabilidad y en sus posibles consecuencias, asigne a estos riesgos potenciales un valor monetario.

Al asignar el valor monetario, sea específico y preciso, ya que estas aproximaciones influyen significativamente en el resultado de su análisis.

#5. Comparar costes frente a beneficios

Esta fase es apasionante ya que incluye el verdadero análisis de costes y beneficios. He aquí los conceptos clave que debe conocer:

Costes y beneficios totales: Representan el total de todos los costes y beneficios que ha determinado y valorado en términos de dinero.

Coste-beneficio neto : Se determina deduciendo todos los costes de los beneficios totales, pero a veces se denomina beneficios netos.

Valor actual neto (VAN): Representa la variación del valor actual entre las entradas y salidas de efectivo a lo largo de una duración determinada. Como tiene en cuenta el potencial de cambio del coste-beneficio neto, es un método más dinámico de calcular el coste-beneficio neto.

Relación coste-beneficio: Ilustra cómo se relacionan los costes y los beneficios en general a lo largo del tiempo. El beneficio total en efectivo proyectado se divide por los gastos totales en efectivo estimados para llegar al cálculo. Los beneficios superan a los gastos siempre que la relación coste-beneficio sea superior a uno.

Tasas de descuento: Se utilizan para proyectar los cambios a largo plazo en los valores de los costes y los beneficios, como los provocados por la inflación. Además, facilitan la conversión de los beneficios y gastos futuros en su valor actual, lo que permite una evaluación más precisa de su valor actual.

Análisis de sensibilidad: Establece el impacto de la incertidumbre en sus elecciones, costes e ingresos. Le permite sopesar las peores y mejores posibilidades de su elección. Puede investigar formas de disminuir algunos de esos riesgos si la hipótesis más desfavorable contiene un coste mayor que las ventajas.

A veces, puede calcular simplemente el resultado coste-beneficio evitando cálculos complejos al omitir el VAN, la relación coste-beneficio, los tipos de descuento y el análisis de sensibilidad.

#6. Conclusión y recomendación

Esta es una etapa importante ya que le ayuda a tomar una decisión bien informada basándose en los resultados de su análisis coste-beneficio. Aquí tiene una explicación detallada:

Analizar los resultados

Examine su relación coste-beneficio, el valor actual neto, el coste-beneficio neto y los resultados de su estudio de sensibilidad. ¿Qué puede deducir sobre la viabilidad de su proyecto o elección a partir de estos resultados?

Saque una conclusión

Saque una conclusión de acuerdo con el resultado del análisis que ha realizado. El proyecto o elección se considera viable si el beneficio supera a los costes (es decir, si la relación beneficio-coste es superior a uno, el coste-beneficio neto es positivo y el valor actual neto es positivo).

Considere otros factores

Tenga en cuenta que debe sopesar algo más que el análisis coste-beneficio a la hora de tomar decisiones. Es importante tener en cuenta otros elementos, como la influencia en las partes interesadas, la tolerancia al riesgo y la adecuación estratégica.

Ponga en práctica las recomendaciones

Ponga en marcha el proyecto o la decisión si resulta factible. Esto podría incluir la creación de un calendario, la asignación de recursos y la creación de un plan de proyecto.

Si se decide que el proyecto o la decisión no es factible, intente encontrar soluciones para reducir costes o mejorar los beneficios. Esto podría incluir hacer modificaciones en su idea, buscar otras opciones o decidir no seguir adelante.

Revisar y modificar

Después de poner en marcha una elección o iniciativa, es fundamental evaluar los resultados y hacer los ajustes necesarios. ¿Se ajustaron sus previsiones a los gastos y beneficios reales? Si no es así, ¿qué circunstancias provocaron la diferencia? Haga juicios futuros utilizando este conocimiento para mejorar su procedimiento de análisis coste-beneficio.

Tenga en cuenta que llegar a una conclusión y poner en práctica los consejos pretende ayudarle a tomar una decisión informada que maximice los beneficios y minimice los costes. Sin embargo, es crucial tener en cuenta otras variables y evaluar y modificar periódicamente su estrategia.

Ejemplos de análisis coste-beneficio

A continuación le presentaré un ejemplo sencillo de análisis coste-beneficio que incluye todos los pasos necesarios:

Establezca un marco

La empresa está considerando la compra de una nueva máquina que podría aumentar la eficiencia de la producción.

Identifique los costes

- Coste de compra de la máquina: 100.000 dólares

- Costes de instalación y formación: $10,000

- Aumento de los costes anuales de mantenimiento: $5,000

Determine los beneficios

- Aumento de la producción: La nueva máquina podría aumentar la producción en un 20%. Si la empresa realiza actualmente unas ventas anuales de 500.000 $, esto podría suponer unas ventas adicionales de 100.000 $.

- Reducción de los costes laborales: La nueva máquina podría reducir los costes de mano de obra en 30.000 $ anuales.

Asignar valor monetario

Ya he proporcionado el valor monetario en todos los pasos.

Compare los costes con los beneficios

- Costes únicos (Compra Instalación): $100,000 $10,000 = $110,000

- Costes anuales: $5,000

- Beneficios anuales (Aumento de las ventas Reducción de los costes laborales): $100,000 $30,000 = $130,000

Como resultado, la empresa debe pagar 110.000 $ por adelantado y 5.000 $ anuales, pero también puede ganar 130.000 $. Esto implica que en menos de un año, el proyecto empezaría a amortizarse.

Conclusión y recomendaciones

Basándose en estas proyecciones, parece que la empresa se beneficiaría financieramente de la inversión en el nuevo equipamiento. Sin embargo, la empresa también debería tener en cuenta otros elementos, como la fiabilidad de la máquina, la constancia de las ventas y cualquier otro peligro o dificultad.

Este es un ejemplo muy sencillo de análisis coste-beneficio, pero le proporciona una idea de cómo funciona el proceso. Un ejemplo de la vida real puede ser más complejo que este ejemplo.

Ventajas del análisis coste-beneficio

Una empresa u organización puede decidir utilizar el análisis coste-beneficio en su proceso de toma de decisiones por una serie de buenas razones. He aquí algunas ventajas clave del análisis coste-beneficio:

Decisiones bien informadas: Ofrece un marco preciso para comprender los costes y los beneficios que ayuda a tomar decisiones con conocimiento de causa.

Definición de todos los costes y beneficios: El ACB se esfuerza por poner un valor monetario a cada coste y beneficio, lo que permite comparar directamente los distintos precios y ventajas.

Asignación óptima de recursos: El ACB garantiza una distribución responsable de los recursos sopesando los costes y los beneficios.

Análisis de riesgos: Al ayudar en la identificación de posibles peligros, el ACB mejora el proceso de gestión y mitigación.

Transparencia: La CBA ofrece un proceso comprensible para evaluar las decisiones. Beneficia el compromiso de las partes interesadas.

Evaluación de alternativas: El ACB permite comparar muchas opciones, lo que ayuda a determinar el curso de acción más económico.

Exploremos ahora algunas de las desventajas del análisis coste-beneficio.

Limitaciones del análisis coste-beneficio

Aunque el ACB es una herramienta poderosa, tiene algunas limitaciones. Por lo tanto, también debe considerar las limitaciones y luego minimizar esos factores antes de tomar una decisión. He aquí algunas limitaciones en las que debe pensar:

Exactitud de las estimaciones: La exactitud del ACB depende sobre todo de la exactitud de la estimación de costes y beneficios.

Medición de los costes y beneficios intangibles: Asignar un valor monetario a los costes y beneficios intangibles puede ser todo un reto.

Tiempo y recursos intensivos: Llevar a cabo un ACB completo puede requerir mucho tiempo y recursos cuando se trata de tomar decisiones complicadas.

Riesgo e incertidumbre: Aunque el ACB puede ayudar a identificar posibles peligros, no puede captar adecuadamente la incertidumbre relativa a estos riesgos. Además, existe cierta incertidumbre relacionada con el cambio del valor monetario a lo largo del tiempo.

Estimación sesgada: Los analistas que realizan el ACB pueden equivocarse al evaluar los resultados sobrestimando los beneficios o subestimando los costes.

Pasar por alto otros factores: El ACB se centra principalmente en los costes y beneficios económicos, pudiendo pasar por alto aspectos éticos, medioambientales o sociales.

Aplicaciones del ACB en el mundo real

El análisis coste-beneficio es una herramienta versátil de toma de decisiones que puede utilizarse para obtener un mayor rendimiento de las diferentes industrias existentes. He aquí algunas aplicaciones del ACB en el mundo real:

Proyecto gubernamental: El gobierno suele aplicar el ACB al evaluar grandes proyectos de infraestructuras como la construcción de carreteras, puentes o redes de transporte público. Ayuda a averiguar si el beneficio financiero supera los costes de construcción y mantenimiento.

Industria sanitaria: Las organizaciones sanitarias y los legisladores utilizan el ACB para evaluar la implantación de nuevos procedimientos médicos, tecnología o iniciativas sanitarias. Ayuda a determinar si los gastos pagados están justificados por los beneficios para la salud.

Inversión empresarial: Las empresas utilizan el ACB para evaluar la probabilidad de rentabilidad de una determinada iniciativa, táctica o inversión. Por ejemplo, para determinar si introducir un nuevo producto, realizar una compra de equipos o estudiar posibles fusiones y adquisiciones.

Proyectos educativos: Para evaluar la viabilidad económica de iniciativas, actividades o cambios educativos, los responsables políticos y las instituciones educativas utilizan el ACB. Ayuda a optimizar la distribución de los recursos.

Sector energético: Cuando el sector energético está pensando en invertir en fuentes de programas de energía limpia, el ACB puede ayudar a sopesar los costes de ejecución frente a los beneficios a largo plazo, como la reducción de las emisiones de carbono y el ahorro de energía.

Normativa medioambiental: La viabilidad económica de diferentes medidas para salvaguardar el medio ambiente, como la prevención de la contaminación o los esfuerzos de preservación, se evalúa a menudo en la economía medioambiental utilizando el ACB.

Reflexiones finales

El análisis coste-beneficio es un enfoque sistemático que ayuda a las empresas a comprender las implicaciones económicas de una decisión. Aunque el análisis coste-beneficio sea en sí mismo una herramienta, debería aplicar algunas herramientas de gestión de proyectos para facilitar todo el proceso.

La razón es sencilla: no puede monetizar todos los costes y beneficios relacionados con su proyecto. Pero cuanto más eficaz sea su ACB, mayor será el beneficio que puede esperar de su inversión y sus recursos.