Controlar, gestionar, medir y gobernar los procesos empresariales es crucial para fomentar la mejora continua y evitar riesgos financieros.

Y las organizaciones utilizan controles internos, que son métodos que utilizan las organizaciones para garantizar la seguridad frente a actividades fraudulentas, al tiempo que garantizan que los procesos se desarrollan sin problemas. Sin embargo, cuando estos controles internos fallan en su ejecución, pueden amenazar a las empresas.

Según un informe, el 43% de las pequeñas organizaciones experimentan fraude debido a la falta de controles internos, y el 20% de las grandes organizaciones experimentan fraude debido a la anulación de los controles internos existentes.

Fue entonces cuando el Comité de Organizaciones Patrocinadoras (COSO) de las Organizaciones Trendway desarrolló un marco para ayudar a las empresas a controlar y gestionar sus procesos empresariales. Este marco permite a las organizaciones asegurarse de que sus procesos empresariales están alineados y les orienta en la identificación y mitigación de riesgos.

Aunque la aplicación del marco COSO no es obligatoria, ayuda a las organizaciones a cumplir las normas reglamentarias y a prevenir las actividades fraudulentas, que de otro modo resultan difíciles de evitar, fracaso que puede hacer que las organizaciones pasen por pesadillas.

Por lo tanto, si quiere evitar esas pesadillas, siga leyendo. Este blog analiza el marco COSO, sus ventajas y cómo pueden utilizarlo las organizaciones para mitigar los riesgos.

¿Qué es el marco COSO?

El marco COSO es un conjunto de directrices y principios que ayudan a las organizaciones a controlar y gestionar sus procesos empresariales.

El comité COSO creó este marco en 1992, dirigido por el Consejero General y Vicepresidente Ejecutivo, James Treadway, Jr. junto con otras organizaciones del sector privado, entre las que se incluyen:

- Financial Executives International (FEI)

- Asociación Americana de Contabilidad (AAA)

- Instituto Americano de Contables Públicos Certificados (AICPA)

- El Instituto de Auditores Internos (IIA)

- El Instituto de Contables de Gestión (IMA), anteriormente conocido como Asociación Nacional de Contables de Costes

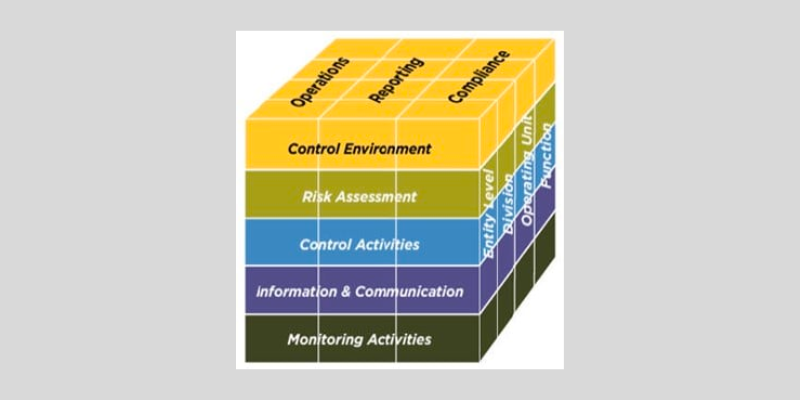

El comité actualizó e hizo una versión más moderna del marco en 2013, representada por el cubo COSO, como se muestra a continuación.

Este diagrama tridimensional muestra cómo los diferentes elementos del sistema de control interno trabajan juntos para alinear los procesos empresariales.

En 2017, el comité COSO dio a conocer un marco complementario al marco COSO para facilitar a las organizaciones la evaluación y priorización de los riesgos, moldeando conjuntamente el rendimiento empresarial y las estrategias de riesgo.

Así pues, la comprensión del marco COSO proporciona importantes beneficios a la organización, guiándola en la gestión y el establecimiento eficaz de controles internos en todo el entorno empresarial. Unos procesos de control interno fiables garantizan unas operaciones empresariales éticas, transparentes y alineadas con las normas del sector.

Beneficios del marco COSO

Establecer una estrategia de mitigación de riesgos que se adapte al cambiante panorama de la ciberseguridad y a los nuevos retos es crucial para toda empresa.

He aquí cómo la aplicación del marco COSO puede ayudar a las empresas a adelantarse al fraude malicioso y proteger sus procesos empresariales y su reputación.

#1. Mejora de la evaluación de riesgos

El control ineficaz de la gestión es una de las principales razones de la mayoría de los incidentes en el lugar de trabajo. Y estos incidentes y riesgos que surgen en un área pueden afectar significativamente a otras áreas empresariales, afectando a todo el rendimiento de la empresa.

La aplicación proactiva del marco COSO y las evaluaciones de riesgos eficaces pueden ayudar a identificar, gestionar y evitar que los riesgos se produzcan y afecten a su empresa.

#2. Controles internos mejorados

El marco COSO proporciona a las empresas controles internos más eficaces para mitigar los riesgos, permite que los procesos empresariales funcionen de manera más uniforme según los controles internos establecidos y aprovecha los datos necesarios para tomar decisiones acertadas.

#3. Mejora de la detección del fraude

El marco COSO mejora la eficacia de la detección del fraude y la gestión del riesgo, tanto si son piratas informáticos, ciberdelincuentes, empleados de confianza o clientes los que penetran en la actividad fraudulenta.

El marco facilita que las organizaciones eviten fácilmente que se produzcan actividades fraudulentas estableciendo controles internos para detectar el fraude y responder a esos incidentes tan pronto como se produzcan para mitigarlos antes de que causen daños.

#4. Mejor gobernanza

La supervisión del rendimiento empresarial y una gobernanza deficiente provocan muchos fracasos empresariales y pérdidas de ingresos. Por lo tanto, el objetivo fundamental del marco COSO es mejorar la función de gobierno corporativo de las empresas que supervisa continuamente el riesgo para garantizar el cumplimiento de las políticas, las leyes y los objetivos.

#5. Mejora de la seguridad de las aplicaciones

Además de los riesgos de fraude y ciberseguridad, las organizaciones se enfrentan a continuas amenazas de ataques a la seguridad de las aplicaciones empresariales. El marco COSO ofrece directrices para que las empresas y organizaciones evalúen y mejoren su entorno de control de aplicaciones para una mejor detección y prevención de la ciberseguridad.

#6. Flexibilidad mejorada

Puede adaptar fácilmente el marco COSO a las necesidades y requisitos de su organización, independientemente de su sector o tamaño. Esto lo hace ideal y eficaz para una amplia gama de procesos empresariales.

#7. Rendimiento estable

El marco COSO facilita la previsión de riesgos y la anticipación, limitando la variabilidad del rendimiento. Como resultado, ayuda a las organizaciones a maximizar la rentabilidad y minimizar las interrupciones, mejorando así la resistencia de la empresa.

#8. Rentabilidad

La correcta aplicación del marco COSO permite a las organizaciones agilizar los procesos empresariales, establecer y aplicar controles internos eficientes, mitigar mejor los riesgos y gestionar los costes de cumplimiento.

Uso del marco COSO

Las organizaciones utilizan principalmente el marco COSO para diseñar, desarrollar e implantar controles internos eficaces y mejorar su eficacia general.

El marco COSO proporciona a las organizaciones orientación para detectar y mitigar riesgos, establecer controles y objetivos claros y tomar decisiones eficaces, lo que permite a las organizaciones cumplir los requisitos éticos y legales centrados en la gestión y evaluación de riesgos.

Este marco es muy utilizado por las empresas contables y financieras y las organizaciones que cotizan en bolsa.

El marco COSO tiene un uso real y aplicaciones empresariales, entre las que se incluyen:

#1. Expansión de las operaciones

Supongamos que su organización planea ampliar sus operaciones a nuevas ciudades o países y necesita asegurarse de que ha considerado y mitigado todos los riesgos posibles que podrían amenazar sus procesos empresariales. En ese caso, el marco COSO le ayuda a hacerlo.

El marco COSO proporciona una forma sistemática de identificar, gestionar y evaluar los riesgos y desarrollar estrategias de mitigación para los mismos.

#2. Cambio en la estrategia

Suponga que su organización planea implementar cambios significativos en los procesos y operaciones empresariales, como el lanzamiento de un nuevo producto o servicio o un cambio en las estrategias empresariales. En ese caso, utilizar el marco COSO puede ayudar a su empresa.

Puede ayudarle a planificar y gestionar eficazmente los cambios empresariales significativos, proporcionándole una forma de encontrar los riesgos potenciales asociados a los cambios y diseñar planes para abordarlos.

#3. Adelantarse a la competencia

Encontrar formas de mantenerse por delante de la competencia si se enfrenta a retos de sus rivales o nota pérdidas en su negocio es esencial para impulsar su competitividad. Una forma de hacerlo es comprendiendo las preferencias y los requisitos de sus clientes.

El marco COSO ayuda a las organizaciones a lograr y combatir este reto, ofreciendo un enfoque estructurado para la investigación de mercado y el análisis de los clientes.

Cinco componentes cruciales del marco COSO

Los cinco componentes del marco COSO también se conocen como componentes de control interno y a menudo se denominan«CRIME», que es la abreviatura de

- Entorno decontrol

- Evaluación deriesgos

- Informacióny comunicación

- Actividades desupervisión

- Actividades de controlexistentes

Veamos cada uno de estos componentes con más detalle.

Entorno de control

El entorno de control es la base de todos los sistemas de control interno, es decir, el conjunto de procesos, normas y estructuras que garantizan un sistema de control interno eficaz en toda la organización.

Consta de parámetros como la estructura organizativa, el valor ético de la gestión y la autoridad delegada.

Un entorno de control sólido infunde disciplina dentro de la organización, garantiza la adhesión de ésta a las políticas y requisitos de cumplimiento normativo y reduce al mínimo las posibilidades de que los empleados participen en actividades fraudulentas.

Por lo tanto, con el fraude cada vez más común en esta era y mundo corporativo, el entorno de control es uno de los componentes más significativos y críticos del marco COSO.

Evaluación y gestión de riesgos

La evaluación y gestión de riesgos, a veces denominada gestión de riesgos empresariales, incluye procesos que ayudan a identificar y evaluar los riesgos que podrían perjudicar el bienestar de una empresa y afectar a sus objetivos principales.

Los riesgos pueden ser internos o externos. Mientras que los riesgos internos incluyen la malversación y el fraude, los riesgos externos pueden deberse a cambios en las condiciones del mercado o a catástrofes naturales.

Información y comunicación

Los sistemas de información y comunicación son cruciales para que una organización funcione eficazmente, ya que garantizan que las comunicaciones externas e internas se adhieran a los valores éticos, los requisitos legales y las prácticas estándar de la industria.

Estos sistemas garantizan que la información relevante esté siempre disponible para quienes la necesitan y que su comunicación siga las mejores prácticas para alcanzar las metas y objetivos empresariales.

La comunicación es un proceso continuo de iterar, obtener, compartir y proporcionar información de manera oportuna de fuentes internas y externas en toda la organización, lo que permite a la alta dirección comunicar la importancia de los controles internos de manera eficaz.

Actividades de supervisión

Es crucial supervisar regularmente todos los controles internos y realizar evaluaciones continuas y por separado para garantizar y verificar que funcionan correctamente. Además, las actividades de supervisión ayudan a evaluar si los sistemas de control interno funcionan según lo previsto, lo que permite a las organizaciones adoptar medidas correctivas siempre que sea necesario.

La supervisión de los controles internos permite a las organizaciones identificar continuamente los riesgos, los problemas y los puntos débiles de los sistemas para poder corregirlos con prontitud.

Actividades de control existentes

Las actividades de control son procesos, políticas y procedimientos detectivos y preventivos que ayudan a mitigar los riesgos en una organización y a garantizar que se controlan adecuadamente.

Están presentes en todos los niveles de la organización con el objetivo principal de garantizar que los procesos empresariales se llevan a cabo de forma que permitan a una organización cumplir sus objetivos sin introducir riesgos innecesarios dentro de los procesos.

Algunos ejemplos de actividades de control son los controles físicos como las cámaras de seguridad, la segregación de funciones y los requisitos de autorización.

¿Cómo implantar el Marco COSO?

He aquí los pasos para aplicar el marco COSO con el fin de desarrollar sistemas de control interno eficaces y mejorar su gestión y mantenimiento.

#1. Comprender el marco COSO

Las organizaciones que deseen aplicar el marco COSO deben designar un equipo dedicado a comprender su diseño y responsabilizarlo de su aplicación.

El equipo debe comprender las ventajas, el uso, las aplicaciones y los principios del marco para un sistema de control interno eficaz.

#2. Desarrollar un plan

Tras la comprensión adecuada del marco, el equipo debe desarrollar un plan de proyecto o una hoja de ruta para abordar el ámbito de aplicación del marco, las partes interesadas, los recursos, la estructura organizativa y los plazos.

#3. Evaluar la implantación de un marco

La implantación del marco COSO varía de una empresa a otra, y la evaluación de los sistemas de control interno ayudará a las organizaciones a identificar los riesgos que deben abordar y mitigar.

El equipo de implementación debe definir unos objetivos empresariales claros, investigar y analizar el sistema actual de controles internos e identificar las lagunas implicando a los empleados de nivel básico y a los altos directivos para reunir múltiples perspectivas con el fin de desarrollar unos sistemas de control interno sólidos.

#4. Remediar las soluciones

Cualquier debilidad y vulnerabilidad que identifique durante la evaluación debe abordarse en este paso. Además, es fundamental desarrollar controles internos y soluciones correctoras para abordar estas debilidades.

Puede comenzar con soluciones de remediación para los riesgos con mayor probabilidad y que causan más daño con impactos significativos utilizando el mejor software de gestión de vulnerabilidades y luego ir descendiendo.

#5. Probar, informar y optimizar las soluciones

Las organizaciones deben diseñar las soluciones en detalle y realizar verificaciones para probar e informar sobre su eficiencia y eficacia.

Las partes interesadas responsables deben mantenerse informadas sobre los resultados de las pruebas para proporcionar comentarios y sugerencias de sustitución sobre las soluciones con lagunas y los controles considerados ineficaces.

Se trata de un proceso continuo y repetitivo en el que las evaluaciones en curso permiten emitir señales de alerta temprana para tomar medidas inmediatas sobre los cambios en el entorno de control.

Limitaciones del marco COSO

Aunque el marco COSO proporciona múltiples beneficios a las organizaciones, también conlleva sus propios retos y limitaciones, como por ejemplo

- Dificultad de aplicación: Uno de los mayores retos del marco COSO es que es difícil de implantar, especialmente para las organizaciones que no han trabajado antes con él. El marco COSO requiere un compromiso dedicado por parte de los empleados y la alta dirección para tener éxito.

- Difícil de utilizar: El marco COSO no es fácil de utilizar y comprender, ya que comprende varias jergas técnicas y puede resultar difícil de interpretar en la mayoría de los casos, especialmente para quienes no están familiarizados con las últimas tecnologías y terminologías empresariales.

- Requiere mucho tiempo: Entender y aplicar el marco COSO puede llevar mucho tiempo, sobre todo en las organizaciones y empresas más grandes, ya que necesita mucha planificación y coordinación entre varios equipos y departamentos.

Palabras finales

El marco COSO es un marco integral de gestión y mitigación de riesgos que proporciona a las organizaciones y empresas orientación para mejorar sus sistemas de control interno.

Se basa en sus cinco componentes correlacionados y cruciales que trabajan juntos para lograr los objetivos de la organización, ayudar a detectar y evitar el fraude, proteger los activos y garantizar el cumplimiento de las leyes y los requisitos reglamentarios.

Por lo tanto, si está pensando en crear un sistema de controles internos o busca formas de mejorar el que ya tiene, optar por un marco COSO eficaz y aplicarlo es la elección correcta.

A continuación, consulte una guía completa sobre la calidad de los datos.