Existen 4 tipos diferentes de pasarelas de pago en función del método de alojamiento, el nivel de personalización y el método de integración:

Pago alojado: Este es el tipo en el que un proveedor de pago externo aloja la página de pago. El flujo de las solicitudes es el siguiente: Cuando los clientes realizan el pago, la solicitud se dirige al sitio seguro para que introduzcan la información y completen la transacción antes de devolverlos al sitio del comerciante.

Pago alojado en la API: Es cuando la página de pago está alojada en su sitio web mientras utiliza la interfaz de programación de aplicaciones (API) ofrecida por una pasarela fiable en aras de la seguridad de la transacción.

Pago autoalojado: Esto permite a los comerciantes un mayor nivel de control y el poder de configurar su procedimiento transaccional completamente en sus servidores, ya que permite la integración directa con un procesador seleccionado. Sin embargo, esto puede resultar muy complicado y requiere bastantes recursos técnicos, así como un profundo conocimiento del cumplimiento de la normativa PCI.

Pasarela de pago bancaria local: Es la pasarela de pago de integración bancaria local, en la que el pago se dirige al sistema bancario específico a través de la interfaz de programación de aplicaciones.

En la siguiente sección, examinaremos los diferentes tipos de pasarelas de pago y otros aspectos que le ayudarán a seleccionar la mejor pasarela de pago para su negocio.

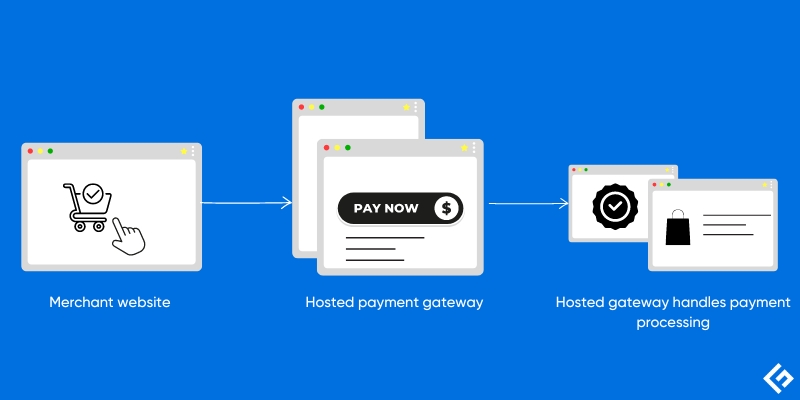

Pasarela de pago alojada

Una pasarela de pago alojada es un servicio de procesamiento de pagos de terceros seguro y fácil de conectar a su sitio web o aplicación, que gestiona el proceso de pago de principio a fin. Cuando los clientes hacen clic en pagar o pasar por caja en su sitio comercial, son conducidos a la página segura de la pasarela de pago alojada. Aquí introducen sus datos de pago, que se encriptan para ofrecer la máxima seguridad, tras lo cual se envían para su verificación. Una vez aprobados, los fondos se transfieren del cliente al comerciante.

Un servicio de pago alojado es el más fácil de integrar de todas las pasarelas de pago, pero viene con una personalización limitada y poca o ninguna marca.

Una pasarela de pago alojada ofrece todo lo necesario para realizar transacciones seguras, como el cumplimiento de la normativa PCI, el cifrado de datos y herramientas de prevención del fraude. Además, ofrecen un mantenimiento cero para los comerciantes y son fáciles de integrar con múltiples opciones de pago como tarjetas de crédito, tarjetas de débito, monederos electrónicos, etc.

Las pasarelas de pago alojadas son mayoritariamente el método preferido por las pequeñas empresas, ya que superan el desarrollo y otros aspectos técnicos necesarios para crear pasarelas de pago personalizadas. Stripe, Square y PayPal son las principales empresas que ofrecen servicios de pasarelas de pago alojadas.

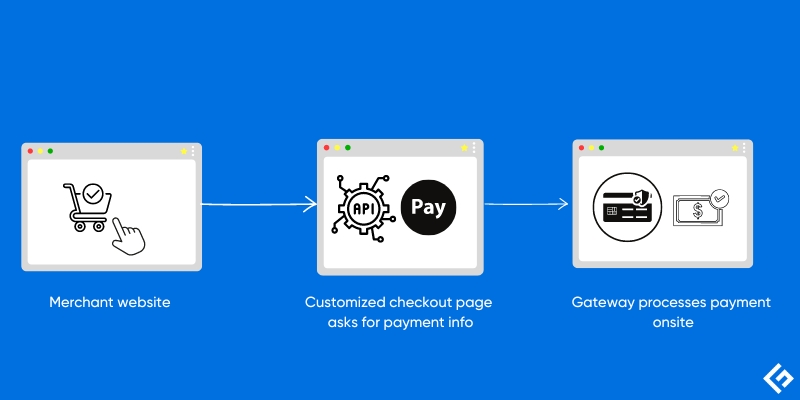

Pago alojado en API (fuera del sitio)

Una solución de pago alojada en una API es un método de procesamiento de pagos que permite la integración de la interfaz de programación de aplicaciones (API) en los sitios de los comerciantes o en las aplicaciones empresariales. Una de las grandes ventajas de utilizar una solución de pago alojada en una API es la posibilidad de personalizar la página de pago para ofrecer una experiencia de marca completa a los clientes.

En el caso de una pasarela de pago alojada en una API, toda la información de pago relevante se captura directamente de su página de pago y se transmite a la pasarela a través de un sistema API fiable perteneciente a un proveedor. La pasarela lleva a cabo todas las verificaciones necesarias antes de que pueda decirse que una transacción se ha completado. Una vez aprobados, los pagos se transfieren a su cuenta de comerciante y los clientes obtienen una confirmación inmediata en su sitio web.

Todo el proceso tiene lugar en su sitio web, y los clientes no tienen que salir de él; por lo tanto, proporciona una experiencia fluida y de marca a los clientes.

Una pasarela de pago alojada bajo la API exige a las empresas que se ocupen del cumplimiento de la normativa PCI y de las medidas de seguridad de los datos, por lo que requiere un poco más de perspicacia técnica para la integración y el mantenimiento que la que exigen las pasarelas alojadas. Los métodos de pago admitidos dependen del proveedor de API elegido, pero suelen incluir tarjetas de crédito y débito, monederos digitales, transferencias bancarias, etc. Entre las empresas que ofrecen pasarelas de pago alojadas a través de API se incluyen Stripe, Braintree, Authorize.Net, Amazon Pay, etc.

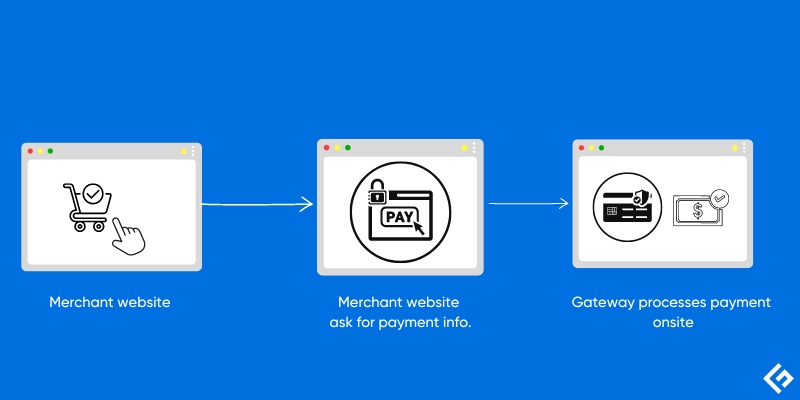

Pago autoalojado (in situ)

Una pasarela de pago autoalojada permite a las empresas procesar las transacciones completas en su sitio o aplicación comercial sin dirigir a los clientes a una pasarela de terceros.

Las empresas alojan las pasarelas de pago autoalojadas en servidores locales, en servidores en la nube o en plataformas de alojamiento dedicadas y admiten métodos de pago como tarjetas de crédito y débito, monederos electrónicos, transferencias bancarias, etc.

En la mayoría de las pasarelas de pago autoalojadas, hay varias ventajas como la personalización de la marca, la facilidad de procesamiento y el bajo coste para quienes tienen grandes sitios de comercio electrónico. Aparte de esto, hay algunos aspectos como la seguridad y el cumplimiento que deben cuidar las empresas en un escenario de autoalojamiento.

Además, también hay que tener en cuenta los costes únicos de configuración y el mantenimiento recurrente de la infraestructura de la pasarela. Deben asegurarse de que se aplican medidas de seguridad exhaustivas, incluido el cumplimiento de la normativa PCI y la auditoría de datos. Para lograrlo, deben aplicar diversas estrategias de seguridad, como herramientas de prevención del fraude, encriptación y políticas detalladas, todas ellas destinadas a asegurar el proceso de transacción de forma eficaz.

Una página web o una aplicación de un comerciante que realice una llamada de transacción verá su solicitud dirigida a una pasarela autoalojada. Esta pasarela evalúa la solicitud en función de políticas predeterminadas con fines de autenticación y autorización. A continuación, la solicitud se dirige al procesador de pagos back-end apropiado. El procesador emplea el token para realizar comprobaciones de autorización con el banco. El resultado de la transacción, aprobada o denegada, se comunica al cliente en la página web del comerciante.

SIM de Authorize.Net y PayPal Payflow destacan en la competencia de alternativas autoalojadas, ya que permiten flexibilidad, control y seguridad a aquellas organizaciones que prefieren gestionar internamente su propio procesamiento de pagos.

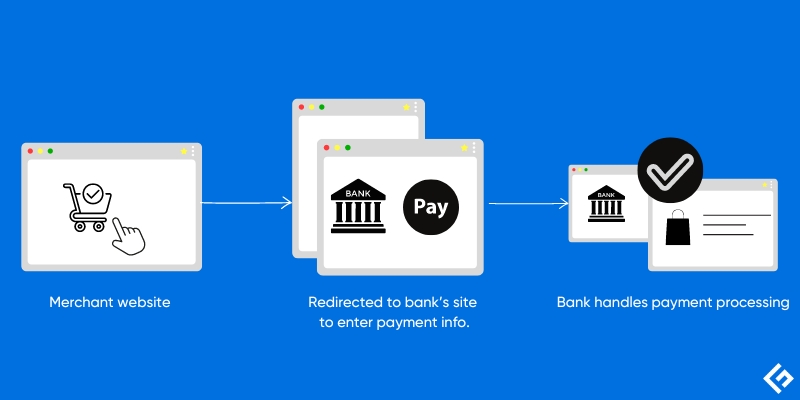

Pago de integración bancaria local

Una pasarela de pago de integración bancaria local es un sistema que permite a las empresas conectarse directamente con los bancos locales para el procesamiento de transacciones en línea desde sus sitios o aplicaciones comerciales.

Una pequeña empresa puede aceptar pagos de los clientes de esa región específica con una opción de pago de integración bancaria local. Una integración bancaria local es especialmente útil para zonas con conexiones bancarias locales más fuertes. Aunque puede ofrecer menos funciones que las otras pasarelas de pago, es mucho más fácil de configurar, requiere una integración técnica mínima y ofrece comisiones de procesamiento más bajas.

Los clientes que utilicen los bancos compatibles de forma específica para su región tendrían una experiencia de compra «todo en uno». Las transacciones realizadas a través de entornos bancarios familiares podrían aumentar la confianza de los clientes hacia su empresa.

Utilizando la integración bancaria local como método de pago, los clientes son redirigidos al portal de pago en línea de su banco a través de protocolos seguros.

Utilizan el nombre de usuario de su banco y autorizan la transferencia por su cuenta. Tras autenticarse, el banco transfiere los fondos directamente a su cuenta de comerciante desde la cuenta del cliente. A continuación, el cliente es redirigido de nuevo a la página web del comerciante con un mensaje de confirmación o rechazo de su entidad bancaria.

¿Cómo elegir un proveedor de pasarelas de pago?

Si está pensando en adquirir una pasarela de pago pero no está seguro de en qué fijarse, los puntos siguientes le ayudarán sin duda a seleccionar la que mejor se adapte a las necesidades de su negocio:

Modelo de negocio

Fíjese en el modelo de negocio de la empresa. Si va a poner en marcha un nuevo negocio o si ya tiene un negocio que registra pocas transacciones, entonces puede preferir una pasarela alojada que le ofrezca una configuración sencilla, un mantenimiento bajo y mínimo, asequibilidad y que le libere tiempo para ocuparse del crecimiento de su negocio.

¿Su negocio está creciendo con un aumento de las transacciones? Piense en una pasarela alojada en API para pagar potencialmente menos por transacción y también para aumentar la satisfacción del cliente.

Si es responsable de una gran empresa con muchas transacciones y requisitos de personalización, entonces una pasarela de pago autoalojada le ofrece el máximo control y adaptación a sus necesidades exactas.

Presencia global

Si la empresa está dispersa geográficamente, entonces puede preferir una pasarela de pago alojada o autoalojada en función de sus requisitos de país y divisa. Además, fíjese en la calidad y disponibilidad de su servicio de atención al cliente y en si le proporcionarán una asistencia fiable cuando la necesite. En caso de que su negocio sólo tenga presencia local, entonces puede incluso considerar una pasarela de integración bancaria local que requiera un mínimo de tecnicismos y también ayude a aumentar la confianza del cliente con comisiones más bajas.

Coste

Considere todas las tarifas que acompañarán al uso de una pasarela de pago, no sólo el coste de la transacción. Incluirá las cuotas de instalación y mensuales, los costes de cumplimiento y las devoluciones de cargos adicionales o los pagos internacionales. Una pasarela autoalojada incurre en altos costes de configuración y mantenimiento técnico, mientras que una pasarela alojada parece rentable. Pero en general, seleccione un proveedor que se ajuste a su presupuesto, volumen de transacciones, mantenimiento técnico, etc.

Una pasarela sin gastos de instalación puede parecer menos atractiva a primera vista, pero en sentido real, puede costarle más a largo plazo a medida que aumenten sus ventas en línea.

Métodos de pago

Asegurarse de que su plataforma acepta todo tipo de métodos de pago, como tarjetas de crédito/débito, monederos digitales como PayPal o Apple Pay, transferencias bancarias, criptomonedas, pagos móviles, etc., es una de las mejores formas de aumentar las ventas de su negocio al tiempo que reduce la tasa de rebote en la página web y la aplicación de su empresa.

Antes de elegir una pasarela de pago, compruebe si su negocio funciona con un ciclo de facturación recurrente o con un plan de suscripción. Mientras que una pasarela de pago alojada y una API de pago alojada admiten todo tipo de métodos de pago, una autoalojada debe configurarse según los requisitos de su negocio.

Seguridad y conformidad

La seguridad y el cumplimiento son las principales prioridades que toda empresa, independientemente de su tamaño y tipo, debe tener en cuenta, ya que maneja datos financieros y de clientes confidenciales. Asegúrese de que la pasarela de pago que ha elegido adopta los mejores estándares del sector, como el cumplimiento de la norma PCI DSS de nivel 1, herramientas de prevención del fraude y encriptación de los datos mientras están en movimiento y en reposo.

Una pasarela alojada se encarga de toda la seguridad y los cumplimientos, mientras que en el caso de la alojada en API, sólo ciertos aspectos corren a cargo del proveedor, y el resto deben ser configurados por la empresa. En una pasarela autoalojada, depende completamente del tipo de negocio y del nivel de seguridad y conformidad que necesiten implementar.

Integración

Compruebe los aspectos técnicos que implica la integración de la pasarela de pago en su sitio comercial y sus aplicaciones. Por ejemplo, algunos negocios en línea pueden necesitar integrar los sistemas de pago en CRM y actualizar la contabilidad, las facturas y otros detalles contables, así que asegúrese de que la pasarela de pago permite la integración en plataformas de comercio electrónico destacadas como Shopify, WooCommerce, etc.

Una pasarela alojada viene con integraciones prediseñadas con carros de la compra, CRM y software de contabilidad. La pasarela alojada en API permite la integración con cualquier software, pero requiere que la configuración sea llevada a cabo por algunos expertos técnicos. Si una empresa necesita gestionar todo el software o las aplicaciones necesarias, entonces quizá sea mejor considerar una pasarela alojada, aunque, para ello, se requiere tanto más infraestructura como competencia técnica.

Otros factores

Algunas pasarelas de pago implican límites de transacción, así que asegúrese de que esto no supondrá un obstáculo para su negocio. Facilidad de configuración, rápida incorporación y análisis de informes ayudarán a las empresas a empezar a aceptar pagos inmediatamente. Una pasarela alojada permite una rápida incorporación en comparación con otras pasarelas e incluso proporciona informes detallados.

¿Cuál es la mejor pasarela de pago para el comercio electrónico?

Aunque la elección de la mejor pasarela de pago para el comercio electrónico se basa totalmente en las necesidades únicas de las empresas, PayPal, Stripe, Amazon Pay, Google Wallet y Shopify son algunas de las mejores pasarelas de pago para empresas de comercio electrónico debido a lo siguiente:

PayPal es un nombre muy conocido internacionalmente en el mundo de las pasarelas de pago. Una de sus características más integrales es su facilidad de uso, que permite al comprador y al vendedor asegurar cualquier transacción.

Otra de las principales preferencias de los desarrolladores, Stripe, destaca por su diversidad en cuanto a opciones de pago y sus sencillas funciones de integración. Muchas empresas la eligen por sus avanzadas características de seguridad, como el Marco de Ciberseguridad del NIST e informes SOC auditados.

Amazon Pay se distingue del resto porque no sólo ofrece una integración sencilla, sino también programas de fidelización distintivos que responden a las necesidades específicas de la comunidad de Amazon.

Como uno de los actores más conocidos en este segmento a escala mundial, Google Pay cuenta con una eficaz tecnología antifraude, diseñada para satisfacer a los empresarios de todo el mundo.

Shopify emerge como una de las mejores elecciones entre las empresas de comercio electrónico que buscan diversas soluciones bajo un mismo techo, con respecto a las opciones de venta multi-omnichannel junto con la amplia elección de pagos, Shop Pay o Apple Pay.

¿Cuál es la mejor pasarela de pago para un sitio web?

Stripe, Authorize.net, PayPal y Square siguen siendo los principales actores entre las pasarelas de pago para sitios web por las siguientes razones:

La mejor pasarela de pago para grandes volúmenes sería Stripe y Authorize. net, principalmente por sus tarifas competitivas, seguridad y soporte en otros países.

Las interfaces más fáciles de utilizar son las que ofrecen las pasarelas de pago PayPal y Square. Son las más adecuadas para blogs o sitios web de tráfico bajo o medio.

PayPal es uno de los mejores métodos para aceptar pagos de clientes sin cuotas mensuales, mientras que Square está perfectamente hecha para tiendas físicas y transacciones bancarias móviles, y viene con el sistema de punto de venta (TPV) de Square, fácil de usar.

Las mejores pasarelas de pago para un sitio web dirigido a un nicho de mercado serán los monederos móviles como Apple Pay/Google Pay y Amazon Pay.

¿Qué pasarela de pago es segura?

Las pasarelas de pago como PayPal, Stripe, Braintree, Authorize.Net, Amazon Pay, Google Pay, Adyen y Apple Pay sí proporcionan una pasarela de pago segura que garantiza muchas medidas de seguridad, incluido el cumplimiento de la norma PCI DSS, los protocolos de seguridad de la capa de transporte (TLS), la tokenización, el cifrado, 3D Secure, etc.

¿Es PayPal una pasarela de pago?

Sí, PayPal ofrece un servicio de pasarela de pagos llamado Payflow. La pasarela de pago Payflow interconecta la cuenta de vendedor con cualquier procesador de pagos importante.

¿Qué es una pasarela de pago?

Una pasarela de pago es un puente seguro que conecta su tienda en línea, su portal de comercio electrónico o su tienda fuera de línea con un sistema de punto de venta a los bancos de los consumidores para garantizar que la transacción se realiza conforme a las normas de seguridad.

Una pasarela de pago encripta los datos sensibles de los clientes y los transfiere al procesador de pagos. Un procesador de pagos envía estos datos al banco del cliente para su verificación y confirma el resultado a la pasarela de pagos y, por último, la pasarela de pagos actualiza el estado de la transacción en el sitio web o la aplicación del comerciante.

Una pasarela de pago es fundamental para la ejecución fluida y segura de las transacciones financieras de los consumidores a los comerciantes. Garantiza la seguridad y fiabilidad que exigen los consumidores en los mercados del comercio electrónico y el comercio minorista tradicional, en constante evolución.

Garantiza el cumplimiento de las leyes a la vez que facilita la detección de fraudes y ofrece una confirmación o denegación oportuna a los clientes en los sitios web o aplicaciones del comerciante.

Antecedentes legales y explicación jurídica:

Las pasarelas de pago están sujetas a las normativas del sector y al cumplimiento de las reglas de tratamiento de datos sensibles de los clientes. El Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago (PCI DSS) prescribe requisitos de seguridad explícitos para el almacenamiento, procesamiento o transmisión de datos de titulares de tarjetas. Asimismo, la normativa contra el blanqueo de dinero (AML) obliga a los proveedores de pasarelas a verificar la identificación para prevenir el fraude.

Además, las leyes de privacidad de datos en varias partes del mundo también dictan que debe obtenerse el consentimiento de las personas antes de utilizar y recopilar sus datos personales a través de las pasarelas.

Las prioridades de los clientes también han cambiado en el mundo de las transacciones digitales, en constante evolución. La velocidad era el rey; los clientes querían un pago rápido y un procesamiento rápido de las transacciones entonces y hasta ahora, con la tendencia predominante en la última década. Las cuestiones de seguridad estaban ahí, pero eran remotas en comparación con la época actual. Pasemos a la actualidad, donde la seguridad es el rey, sobre todo debido al aumento de las violaciones de datos y las estafas, seguida de la comodidad, el coste de las transacciones y la transparencia que vuelve a aumentar, ya que los usuarios son ahora más conscientes en todas las plataformas.

¿Cómo funciona la pasarela de pago?

A continuación se explica paso a paso cómo funciona la pasarela de pago y garantiza el éxito de las transacciones, con ejemplos de los principales actores en cada paso:

Pago: Se refiere al paso final que da un cliente para comprar después de añadir artículos/productos al carrito, introducir la información de pago y, a continuación, hacer clic en el botón de pagar o pasar por caja.

La pasarela de pago Stripe proporciona un formulario de pago prediseñado que puede personalizarse aún más para promover la marca.

Pasarela de pago: Cuando un cliente ha llenado su cesta de la compra y está listo para pasar por caja, la pasarela de pago recoge la información de pago, cifra los datos financieros sensibles para evitar accesos no autorizados y los transfiere al procesador de pagos para su procesamiento final.

Authorize.Net lleva ya un tiempo en el sector. Por lo tanto, son fiables y ofrecen una seguridad sólida, como el paquete de detección avanzada de fraudes, una tecnología de encriptación líder en el sector y asistencia para el cumplimiento de las normativas.

Procesadores de pagos: Los procesadores de pagos desencriptan la información de pago de la pasarela de pagos para su autorización y la reenvían a la institución financiera del comerciante. Los procesadores de pagos están obligados a disponer de un entorno seguro y, por tanto, a cumplir ciertas normas de la PCI DSS.

PayPal, Stripe, Amazon Pay, Google Pay y Apple Pay están clasificados como los mejores procesadores de pagos por su alcance global, cumplimiento y nivel de seguridad.

Autorización: Para la autorización, el banco del comerciante envía los detalles al banco del cliente y, basándose en ellos, autorizará o rechazará la información sobre la transacción de pago.

Cuando Braintree es la pasarela de pago elegida, se pueden conseguir autorizaciones y liquidaciones más rápidas.

Confirmación: Por último, la pasarela de pago recibe del procesador de pagos el estado de la transacción de aprobación o denegación. Esta información se presentará al cliente en el sitio del comerciante y se completará así la transacción.

Stripe garantiza que las actualizaciones de la transacción se presenten en tiempo real y con todo detalle.

¿Cuáles son los tipos de sistemas de pago en línea?

He aquí algunos tipos comunes de sistemas de pago en línea:

Métodos tradicionales

Tarjetas de crédito: Los medios más comunes y basados en intereses, aunque ofrecen protección de compra y puntos de recompensa.

Tarjetas de débito: Directas de su cuenta, por lo tanto fáciles de utilizar, pero no ofrecen protección de compra.

Transferencia bancaria: Seguras y fiables, aunque lentas y manuales de iniciar.

Monederos electrónicos: Almacenan la información de la tarjeta para agilizar el pago y normalmente incluyen otras funcionalidades como el pago de facturas. (Por ejemplo, PayPal, Apple Pay, Google Pay)

Monederos móviles: Comunicación de campo cercano (NFC) para pagos sin contacto.

Método de pago alternativo

Compre ahora, pague después (BNPL): Dividir la compra en plazos más pequeños. Si no se gestiona, puede resultar arriesgado.

Criptodivisa: Moneda digital o virtual que utiliza la criptografía para su seguridad y que suele ser volátil. Dado que no suele ser adoptada por los comerciantes, es menos útil para gastar.

Otras opciones: Transferencias ACH: Se trata de una forma relativamente más lenta de transferencias electrónicas de banco a banco, pero no tiene comisiones de tarjeta.

Tarjetas de prepago: Cargables con fondos para un gasto controlado, buenas para presupuestar.

¿Cuáles son los tipos de pagos del comercio electrónico?

Los siguientes son los tipos de pagos del comercio electrónico:

Tarjetas de crédito y débito: Las tarjetas de crédito y débito son las más populares en las transacciones de comercio electrónico. En una transacción con tarjeta de crédito, no habrá preocupaciones de dinero en la cuenta bancaria, ya que el consumidor dispondrá de un saldo acreedor en función de la elegibilidad del cliente.

En el caso de una tarjeta de débito, las compras se cargan directamente en la cuenta bancaria del cliente, por lo que si la cuenta bancaria tiene un saldo de una cantidad suficiente, sólo se permitirá esa transacción; de lo contrario, no. Ambas formas proporcionan una manera muy segura y cómoda de pagar sus compras electrónicas.

Monederos móviles: Empresas como PayPal, Apple Pay y Google Pay se utilizan como monederos digitales para realizar pagos de comercio electrónico en unos pocos toques. Los monederos móviles se consideran la forma más segura de realizar pagos en línea.

BNPL: Comprar ahora, pagar después es adoptado por las personas que desean pagar a plazos. Empresas como Klarna, Afterpay, PayPal, Zip, etc. se dedican a este negocio.

Transferencia bancaria: El pago se realiza mediante transferencia bancaria directa del banco del cliente al banco del comerciante. Es bastante común en algunos países.

Pago contra reembolso (COD): El pago contra reembolso es un sistema flexible que permite al consumidor pagar al comerciante cuando el bien adquirido se entrega en su domicilio. En la mayoría de los países del mundo existe el pago contra reembolso.

¿Cuáles son las mejores empresas de procesamiento de tarjetas de crédito?

Algunas de las empresas líderes en este sector son Stax, Square, PayPal, Stripe y Helcim, que son las únicas diseñadas para destacar en este mercado; aunque las mejores empresas de procesamiento de créditos dependen de muchos factores asociados a las empresas, como se indica a continuación:

Stax: Conocida sobre todo por su menor coste en un alto volumen de transacciones.

Square: Fácil de configurar para entregar los fondos rápidamente.

PayPal: Encabeza este campo por su disponibilidad global en más de 200 países y el soporte de hasta 70 divisas.

Stripe: Stripe encarna la personalización y los negocios basados en suscripciones.

Helcim: Ayuda en las transacciones en línea con inventario, perfiles de clientes y precios transparentes.

La principal diferencia que presentan estas empresas de procesamiento de tarjetas de crédito en comparación con los sistemas de pago en línea comunes o los sistemas de pasarela son

Normas: Una de las principales es el cumplimiento de las normas de seguridad prescritas por el PCI SSC – Payment Card Industry Security Standards Council (Consejo de normas de seguridad del sector de las tarjetas de pago), que evitará en gran medida el fraude asociado a las tarjetas de crédito.

Cargos: No existen tales cargos por transacción y cumplimiento si se procesan a través de sistemas de pago en línea o pasarelas normales, pero la mayoría de las empresas de procesamiento de tarjetas de crédito separan sus cargos por transacción y cumplimiento.

Características avanzadas: Las funciones avanzadas que ofrece una empresa de procesamiento de tarjetas de crédito incluyen la protección contra el fraude, la gestión de devoluciones y el análisis de cada transacción.

Integraciones: Mientras que los sistemas de pago en línea normales facilitan las transacciones en línea a través de la web o de una aplicación, las empresas de procesamiento de tarjetas de crédito full-stack ofrecen una solución más amplia tanto para soluciones de hardware para transacciones en línea como fuera de línea.

Las empresas de procesamiento de tarjetas de crédito deberán adoptar las normativas y estándares que garanticen las mejores prácticas, la seguridad y el cumplimiento, como:

PCI DSS y el PA-DSS: PCI Security Standards Council indica estas normas. El Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago (PCI DSS) es un conjunto de estándares de seguridad que describen las cosas que a las compañías de tarjetas de crédito les gustaría que los comerciantes hicieran para proteger los datos de los clientes. Las normas PA-DSS garantizan que todos los equipos y terminales de los puntos de venta (TPV) cumplan las normas PCI DSS.

Emisor de tarjetas: Normas y reglamentos individuales del procesador de tarjetas de crédito regidos por emisores de tarjetas como Visa, Mastercard y American Express. Estas soluciones ayudan a regular el procesamiento de las transacciones, evitan los fraudes y las devoluciones de cargos y garantizan la seguridad de los datos para que los pagos con tarjeta de crédito sean seguros y eficientes.

Normativa contra el blanqueo de dinero (AML): La ley exige que los proveedores de servicios de procesamiento de tarjetas de crédito se adhieran a las normativas AML enmarcadas para sofocar el blanqueo de dinero, así como la financiación de actividades terroristas.

Normativas jurisdiccionales de protección del consumidor: Existen leyes legales sobre la privacidad de los datos, como la GDPR en la UE o la CCPA en EE.UU., a las que se adhieren las empresas de procesamiento de tarjetas. En ellas se establecen normas sobre la recopilación, el uso y la seguridad de la información personal de los consumidores, incluidos los datos de las tarjetas de crédito.

Regulación de las tasas de intercambio: Los procesadores de tarjetas de crédito están regulados debido a las tasas de intercambio.

¿Cuáles son los otros tipos de sistemas de pago del comercio electrónico?

Los otros tipos de sistemas de pago del comercio electrónico, además de la pasarela de pago, incluyen:

Transferencias bancarias

Soluciones depago por móvil como pagos con código QR, NFC (Near Field Communication)

Monederos digitales (eWallets): PayPal, Apple Pay y Google Pay

Pagoscon criptodivisas: Algunas plataformas de comercio electrónico aceptan criptodivisas como Bitcoin, Ethereum y Litecoin.

Monederos móviles: Apple Pay, Google Pay, Samsung Pay, etc.

Servicios Compre Ahora, Pague Después (BNPL): Klarna, Affirm y Afterpay.

Métodos de pago alternativos: Tarjetas regalo, programas de fidelización, transferencias ACH, etc.

Soluciones depago en tienda como los sistemas TPV.

¿Cuál es la diferencia entre pasarela de pago y procesador de pagos?

En las transacciones de pago en línea, las Pasarelas de Pago y los Procesadores trabajan en equipo para lograr transacciones fluidas y seguras de principio a fin.

Una pasarela de pago transmite la información de pago encriptada proporcionada por el cliente en el sitio o la aplicación del comerciante al procesador de pagos. Además, la interfaz de la pasarela también comprueba la autenticidad de la tarjeta y el comportamiento fraudulento.

Los procesadores de pagos reciben los datos encriptados de las pasarelas y trabajan con los bancos de los clientes para obtener la autorización de las transacciones. También son responsables de la protección contra el fraude y las devoluciones de cargos.

Todo el proceso tiene lugar entre bastidores, pero en realidad esto garantiza unos intercambios financieros fluidos y sin problemas de seguridad.

| Tarea | Pasarela de pago | Procesador de pagos |

|---|---|---|

| Función | Recoge y transmite la información de pago del sitio del comerciante al procesador de pagos. | Acepta los datos de pago de la pasarela de pagos, conecta los bancos, procesa las transacciones & transfiere los fondos de la cuenta del cliente a la cuenta del comerciante. |

| Conexión bancaria | Las pasarelas de pago no se comunican con los bancos ni con las redes de tarjetas. | Conecta con los bancos y otras instituciones financieras para verificar los fondos y realizar las transacciones. |

| Actividad | Cifrado, pago y transferencia de la información de pago desde el sitio del comerciante al procesador de pagos. | El descifrado verifica los fondos, autoriza las transacciones, realiza el crédito (comerciante) y el débito (cliente) necesarios y envía la confirmación. |

| Comunicación | Es la interfaz del front-end. Comunica las aprobaciones o rechazos de los pagos en el sitio del comerciante. | Gestiona el procesamiento back-end. Los procesadores de pagos facilitan la transacción y se comunican con las pasarelas de pago para la aprobación o el rechazo de la transacción. |

| Ejemplos | Stripe, Braintree, Adyen, Authorize.Net | PayPal, Stripe, Amazon Pay, Google Pay, Apple Pay. |