Il existe 4 types différents de passerelles de paiement en fonction de la méthode d’hébergement, du niveau de personnalisation et de la méthode d’intégration :

Paiement hébergé : Il s’agit du type dans lequel un fournisseur de paiement tiers héberge la page de paiement. Le flux des demandes est le suivant : Lorsque les clients passent à la caisse pour effectuer le paiement, la demande est dirigée vers le site sécurisé pour la saisie des informations et la finalisation de la transaction avant de les renvoyer vers le site marchand.

Paiement hébergé par l’API : La page de paiement est hébergée sur votre site web et utilise l’interface de programmation d’applications (API) proposée par une passerelle fiable pour assurer la sécurité de la transaction.

Paiement auto-hébergé : Ce type de paiement permet aux commerçants d’exercer un plus grand contrôle et de mettre en place leur procédure transactionnelle entièrement sur leurs serveurs, car il permet une intégration directe avec un processeur sélectionné. Toutefois, cette solution peut s’avérer très compliquée et nécessite des ressources techniques considérables, ainsi qu’une connaissance approfondie de la conformité PCI.

Passerelle de paiement de la banque locale : Il s’agit de l’intégration des paiements bancaires locaux, où le paiement est dirigé vers le système bancaire spécifique par l’intermédiaire de l’interface de programmation d’application.

Dans la section suivante, nous examinerons les différents types de passerelles de paiement et d’autres aspects qui vous aideront à choisir la meilleure passerelle de paiement pour votre entreprise.

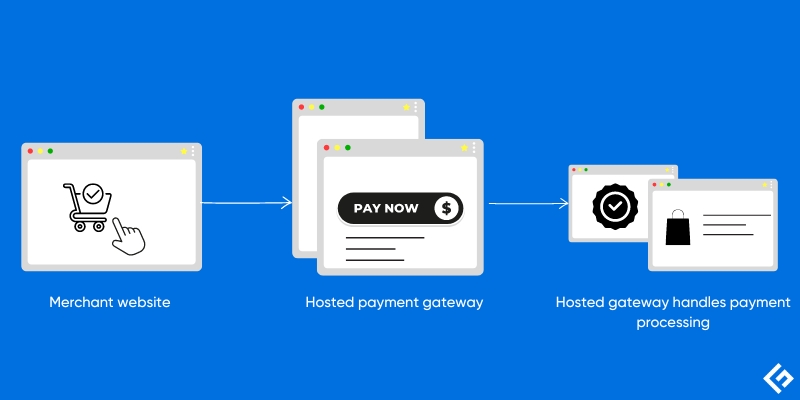

Passerelle de paiement hébergée

Une passerelle de paiement hébergée est un service de traitement des paiements tiers sécurisé et facile à brancher sur votre site web ou votre application, qui gère le processus de paiement du début à la fin. Lorsque les clients cliquent sur payer ou passer à la caisse sur votre site marchand, ils sont redirigés vers la page sécurisée de la passerelle de paiement hébergée. Ils y saisissent leurs informations de paiement, qui sont cryptées pour une sécurité optimale, puis envoyées pour vérification. En cas d’approbation, les fonds sont transférés du client au commerçant.

Un service de paiement hébergé est le plus facile à intégrer parmi les passerelles de paiement, mais il n’offre qu’une personnalisation limitée et peu ou pas d’image de marque.

Une passerelle de paiement hébergée offre tout ce qui est nécessaire pour des transactions sécurisées, comme la conformité PCI, le cryptage des données et les outils de prévention de la fraude. En outre, elles n’exigent aucune maintenance de la part des commerçants et sont faciles à intégrer avec de multiples options de paiement telles que les cartes de crédit, les cartes de débit, les portefeuilles électroniques, etc.

Les passerelles de paiement hébergées sont le plus souvent la méthode préférée des petites entreprises car elles permettent de s’affranchir du développement et des autres aspects techniques nécessaires à la création de passerelles de paiement personnalisées. Stripe, Square et PayPal sont les principales sociétés proposant des services de passerelles de paiement hébergées.

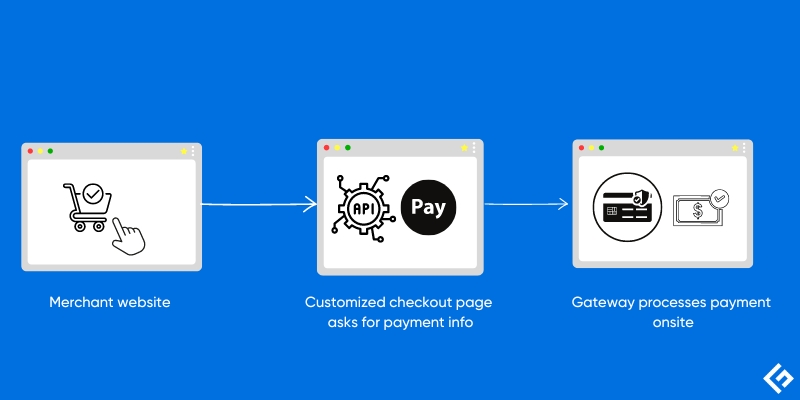

Paiement hébergé par API (hors site)

Une solution de paiement hébergée par API est une méthode de traitement des paiements qui permet l’intégration de l’interface de programmation d’applications (API) sur les sites marchands ou les applications commerciales. L’un des grands avantages de l’utilisation d’une solution de paiement hébergée par une API est la possibilité de personnaliser la page de paiement afin d’offrir aux clients une expérience complète de la marque.

Dans le cas d’une passerelle de paiement hébergée par une API, toutes les informations de paiement pertinentes sont capturées directement à partir de votre page de paiement et transmises à la passerelle par l’intermédiaire d’un système API fiable appartenant à un fournisseur. La passerelle effectue toutes les vérifications nécessaires avant qu’une transaction puisse être considérée comme terminée. Une fois approuvés, les paiements sont transférés sur votre compte marchand et les clients reçoivent une confirmation immédiate sur votre site web.

L’ensemble du processus se déroule sur votre site web, et les clients n’ont pas besoin de le quitter ; il s’agit donc d’une expérience fluide et de marque pour les clients.

Une passerelle de paiement hébergée sous l’API exige des entreprises qu’elles se chargent de la conformité PCI et des mesures de sécurité des données, ce qui nécessite un peu plus de connaissances techniques pour l’intégration et la maintenance que pour les passerelles hébergées. Les méthodes de paiement prises en charge dépendent du fournisseur d’API choisi, mais comprennent généralement les cartes de crédit et de débit, les portefeuilles numériques, les virements bancaires, etc. Les sociétés qui proposent des passerelles de paiement hébergées via des API sont Stripe, Braintree, Authorize.Net, Amazon Pay, etc.

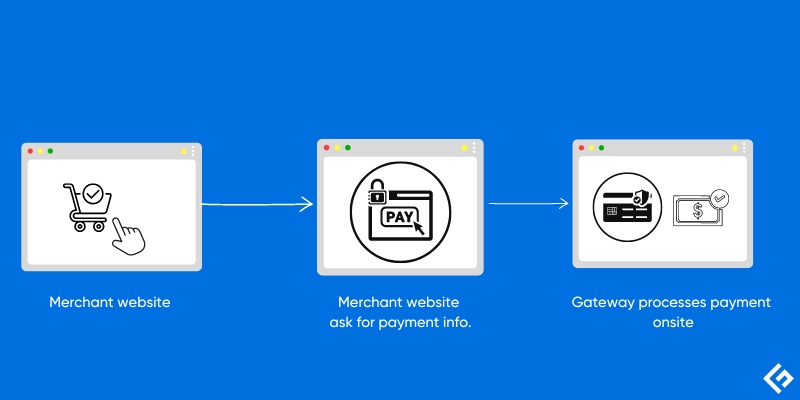

Paiement auto-hébergé (sur site)

Une passerelle de paiement auto-hébergée permet aux entreprises de traiter l’ensemble des transactions sur leur site marchand ou leur application sans diriger les clients vers une passerelle tierce.

Les entreprises hébergent les passerelles de paiement autonomes sur des serveurs sur site, sur des serveurs en nuage ou sur des plateformes d’hébergement dédiées et prennent en charge des méthodes de paiement telles que les cartes de crédit et de débit, les portefeuilles électroniques, les virements bancaires, etc.

La plupart des passerelles de paiement auto-hébergées offrent divers avantages , tels que la personnalisation de la marque, la facilité de traitement et le faible coût pour ceux qui ont de grands sites de commerce électronique. Par ailleurs, certains aspects tels que la sécurité et la conformité doivent être pris en compte par les entreprises dans le cadre d’un scénario auto-hébergé.

En outre, les coûts d’installation uniques et la maintenance récurrente de l’infrastructure de la passerelle sont également impliqués. Les entreprises doivent s’assurer que des mesures de sécurité complètes, y compris la conformité PCI et l’audit des données, sont en place. Pour ce faire, ils doivent mettre en œuvre diverses stratégies de sécurité telles que des outils de prévention de la fraude, le cryptage et des politiques détaillées, qui visent toutes à sécuriser efficacement le processus de transaction.

Le site web ou l’application d’un commerçant qui appelle une transaction verra sa demande dirigée vers une passerelle auto-hébergée. Cette passerelle évalue la demande par rapport à des politiques prédéterminées à des fins d’authentification et d’autorisation. La demande est ensuite acheminée vers le processeur de paiement approprié. Le jeton est utilisé par le processeur pour effectuer des contrôles d’autorisation auprès de la banque. Le résultat de la transaction, qu’elle soit approuvée ou refusée, est communiqué au client sur la page web du commerçant.

SIM d’Authorize.Net et PayPal Payflow se distinguent dans la compétition des alternatives auto-hébergées car ils offrent flexibilité, contrôle et sécurité aux organisations qui préfèrent gérer leur propre traitement des paiements en interne.

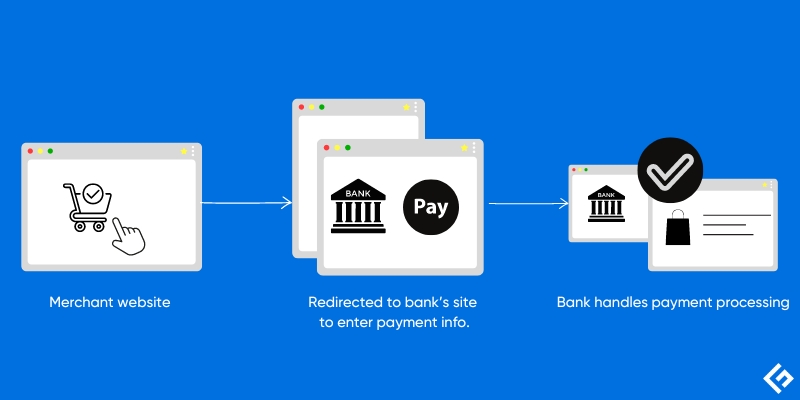

Intégration bancaire locale

Une passerelle de paiement avec intégration bancaire locale est un système qui permet aux entreprises de se connecter directement aux banques locales pour le traitement des transactions en ligne à partir de leurs sites marchands ou de leurs applications.

Une petite entreprise peut accepter les paiements des clients de cette région spécifique avec une option de paiement d’intégration bancaire locale. L’intégration bancaire locale est particulièrement utile dans les régions où les banques locales sont bien implantées. Bien qu’elle offre moins de fonctionnalités que les autres passerelles de paiement, elle est beaucoup plus facile à mettre en place, nécessite un minimum d’intégration technique et offre des frais de traitement moins élevés.

Les clients qui utilisent les banques soutenues d’une manière spécifique à leur région auraient une expérience d’achat tout-en-un. Les transactions effectuées dans un environnement bancaire familier peuvent renforcer la confiance des clients envers votre entreprise.

En utilisant l’intégration des banques locales comme méthode de paiement, les clients sont redirigés vers le portail de paiement en ligne de leur banque par le biais de protocoles sécurisés.

Ils utilisent leur identifiant bancaire et autorisent eux-mêmes le transfert. Après authentification, la banque transfère les fonds directement sur votre compte marchand à partir du compte du client. Le client est ensuite redirigé vers le site marchand avec un message de confirmation ou de refus de la part de son institution bancaire.

Comment choisir un fournisseur de passerelle de paiement ?

Si vous envisagez d’acquérir une passerelle de paiement mais que vous ne savez pas exactement à quoi vous attendre, les points suivants vous aideront certainement à choisir celle qui répondra aux besoins de votre entreprise :

Modèle d’entreprise

Examinez le modèle d’entreprise de la société. Si vous êtes sur le point de démarrer une nouvelle activité ou si vous avez déjà une activité existante avec peu de transactions, vous pouvez préférer une passerelle hébergée qui offre une installation facile, une maintenance faible et minimale, un prix abordable et qui vous permet de consacrer votre temps à la croissance de votre activité.

Votre entreprise se développe avec une augmentation des transactions ? Pensez à une passerelle hébergée par API pour payer moins cher par transaction et augmenter la satisfaction de vos clients.

Si vous êtes responsable d’une grande entreprise avec de nombreuses transactions et des exigences de personnalisation, alors une passerelle de paiement auto-hébergée offre un contrôle ultime et une adaptation à vos besoins exacts.

Présence mondiale

Si votre entreprise est géographiquement dispersée, vous pouvez préférer une passerelle de paiement hébergée ou auto-hébergée en fonction de votre pays et de vos exigences en matière de devises. En outre, notez la qualité et la disponibilité de leur service clientèle et vérifiez s’ils vous fourniront une assistance fiable en cas de besoin. Si votre entreprise n’est présente qu’au niveau local, vous pouvez même envisager une passerelle d’intégration bancaire locale qui ne nécessite qu’un minimum de technicité et contribue à renforcer la confiance des clients grâce à des frais réduits.

Coût

Tenez compte de tous les frais qui accompagnent l’utilisation d’une passerelle de paiement, et pas seulement du coût de la transaction. Ils comprennent les frais d’installation et les frais mensuels, les coûts de mise en conformité et les rétrocessions supplémentaires ou les paiements internationaux. Une passerelle auto-hébergée entraîne des coûts élevés d’installation et de maintenance technique, tandis qu’une passerelle hébergée semble rentable. Mais dans l’ensemble, choisissez un fournisseur qui se situe dans la fourchette de votre budget, du volume de transactions, de la maintenance technique, etc.

Une passerelle sans frais d’installation peut sembler moins attrayante à première vue, mais en réalité, elle peut coûter plus cher à long terme, au fur et à mesure que vos ventes en ligne augmentent.

Méthodes de paiement

S’assurer que votre plateforme accepte toutes sortes de méthodes de paiement, comme les cartes de crédit/débit, les portefeuilles numériques tels que PayPal ou Apple Pay, les virements bancaires, les crypto-monnaies, les paiements mobiles, etc. est l’un des meilleurs moyens d’augmenter les ventes de votre entreprise tout en réduisant le taux de rebond sur le site web et l’application de votre entreprise.

Avant de choisir une passerelle de paiement, vérifiez si votre entreprise fonctionne sur la base d’un cycle de facturation récurrent ou d’un plan d’abonnement. Alors qu’une passerelle de paiement hébergée et un paiement hébergé par API prennent en charge toutes sortes de méthodes de paiement, un paiement auto-hébergé doit être configuré en fonction des exigences de votre entreprise.

Sécurité et conformité

La sécurité et la conformité sont des priorités absolues que toute entreprise, quelle que soit sa taille ou son type, doit prendre en compte dans la mesure où elle traite des données sensibles sur les clients et des données financières. Assurez-vous que la passerelle de paiement que vous avez choisie adopte les meilleures normes du secteur, telles que la conformité PCI DSS de niveau 1, les outils de prévention de la fraude et le cryptage des données en mouvement et au repos.

Une passerelle hébergée s’occupe de toutes les questions de sécurité et de conformité, tandis que dans le cas d’une passerelle hébergée par API, seuls certains aspects sont pris en charge par le fournisseur, le reste devant être configuré par l’entreprise. Dans le cas d’une passerelle auto-hébergée, tout dépend du type d’entreprise et du niveau de sécurité et de conformité qu’elle doit mettre en œuvre.

Intégration

Vérifiez les aspects techniques de l’intégration de la passerelle de paiement dans votre site marchand et vos applications. Par exemple, certaines entreprises en ligne peuvent avoir besoin d’intégrer des systèmes de paiement dans un CRM et de mettre à jour la comptabilité, les factures et d’autres détails comptables. Assurez-vous donc que la passerelle de paiement permet l’intégration dans les principales plateformes de commerce électronique telles que Shopify, WooCommerce, etc.

Une passerelle hébergée est livrée avec des intégrations préconstruites avec des paniers d’achat, des CRM et des logiciels de comptabilité. La passerelle hébergée sous forme d’API permet l’intégration avec n’importe quel logiciel, mais sa mise en place doit être effectuée par des experts techniques. Si une entreprise doit gérer tous les logiciels ou applications nécessaires, il est peut-être préférable d’opter pour une passerelle hébergée, bien que cela nécessite une infrastructure et des compétences techniques plus importantes.

Autres facteurs

Certaines passerelles de paiement imposent des limites de transaction. Assurez-vous que cela ne constitue pas un obstacle pour votre entreprise. La facilité de mise en œuvre, l’intégration rapide et les rapports d’analyse aideront les entreprises à commencer à accepter des paiements immédiatement. Une passerelle hébergée permet une intégration rapide par rapport à d’autres passerelles et fournit même des rapports détaillés.

Quelle est la meilleure passerelle de paiement pour le commerce électronique ?

Bien que le choix de la meilleure passerelle de paiement pour l’e-commerce soit totalement basé sur les besoins uniques des entreprises, PayPal, Stripe, Amazon Pay, Google Wallet et Shopify font partie des meilleures passerelles de paiement pour les entreprises d’e-commerce pour les raisons suivantes :

PayPal est un nom bien connu dans le monde des passerelles de paiement. L’une de ses principales caractéristiques est sa convivialité, qui permet à l’acheteur et au vendeur de sécuriser toute transaction.

Stripe, l’autre grande préférence des développeurs, se distingue par la diversité de ses options de paiement et la facilité de son intégration. De nombreuses entreprises le choisissent en raison de ses caractéristiques de sécurité avancées, telles que le NIST Cybersecurity Framework et les rapports d’audit SOC.

Amazon Pay se distingue des autres car il offre non seulement une intégration facile, mais aussi des programmes de fidélisation distinctifs répondant aux besoins spécifiques de la communauté Amazon.

Google Pay, l’un des acteurs les plus connus de ce segment à l’échelle mondiale, dispose d’une technologie anti-fraude efficace, conçue pour satisfaire les entreprises du monde entier.

Shopify apparaît comme l’un des meilleurs choix parmi les entreprises de commerce électronique à la recherche de diverses solutions sous un même toit, en ce qui concerne les options de vente multi-omnichannel couplées au large choix de paiements, Shop Pay ou Apple Pay.

Quelle est la meilleure passerelle de paiement pour un site web ?

Stripe, Authorize.net, PayPal et Square restent les principaux acteurs parmi les passerelles de paiement pour les sites web pour les raisons suivantes :

La meilleure passerelle de paiement pour les gros volumes est Stripe et Authorize.net, principalement en raison de leurs tarifs compétitifs, de leur sécurité et de leur assistance dans d’autres pays.

Les interfaces les plus conviviales sont offertes par les passerelles de paiement PayPal et Square. Elles conviennent mieux aux blogs ou sites web à faible ou moyen trafic.

PayPal est l’une des meilleures méthodes d’acceptation des paiements pour les clients sans frais mensuels, tandis que Square est parfaitement adapté aux magasins physiques et aux transactions bancaires mobiles, et il est fourni avec le système de point de vente (POS) facile à utiliser de Square.

Les meilleures passerelles de paiement pour un site web qui cible un marché de niche seront les portefeuilles mobiles comme Apple Pay/Google Pay et Amazon Pay.

Quelle passerelle de paiement est sécurisée ?

Les passerelles de paiement telles que PayPal, Stripe, Braintree, Authorize.Net, Amazon Pay, Google Pay, Adyen et Apple Pay offrent une passerelle de paiement sécurisée qui garantit de nombreuses mesures de sécurité, notamment la conformité PCI DSS, les protocoles TLS (Transport Layer Security), la tokenisation, le cryptage, 3D Secure, etc.

PayPal est-il une passerelle de paiement ?

Oui, PayPal offre un service de passerelle de paiement appelé Payflow. La passerelle de paiement Payflow relie le compte marchand à tous les principaux processeurs de paiement.

Qu’est-ce qu’une passerelle de paiement ?

Une passerelle de paiement est un pont sécurisé qui relie votre boutique en ligne, votre portail de commerce électronique ou votre magasin hors ligne à un système de point de vente aux banques des consommateurs afin de garantir que la transaction se déroule conformément aux normes de sécurité.

Une passerelle de paiement crypte les données sensibles des clients et les transfère au processeur de paiement. Ce dernier envoie ces données à la banque du client pour vérification et confirme le résultat à la passerelle de paiement. Enfin, la passerelle de paiement met à jour le statut de la transaction sur le site web ou l’application du commerçant.

Une passerelle de paiement est essentielle à l’exécution transparente et sécurisée des transactions financières entre les consommateurs et les commerçants. Elle garantit la sécurité et la fiabilité dont les consommateurs ont besoin sur les marchés en constante évolution du commerce électronique et de la vente au détail traditionnelle.

Il garantit le respect des lois tout en détectant les fraudes et en offrant aux clients une confirmation ou un refus en temps utile sur les sites web ou les applications des commerçants.

Contexte juridique et explication légale :

Les passerelles de paiement sont tenues de respecter les réglementations sectorielles et de se conformer aux règles de traitement des données sensibles des clients. La norme de sécurité des données de l’industrie des cartes de paiement (PCI DSS) prescrit des exigences de sécurité explicites pour le stockage, le traitement ou la transmission des données des titulaires de cartes. Par ailleurs, les réglementations relatives à la lutte contre le blanchiment d’argent (AML) obligent les fournisseurs de passerelles à vérifier l’identité des utilisateurs pour prévenir la fraude.

En outre, les lois sur la confidentialité des données en vigueur dans diverses parties du monde exigent que le consentement des personnes soit obtenu avant que leurs données personnelles ne soient utilisées et collectées par les passerelles.

Les priorités des clients ont également changé dans le monde en constante évolution des transactions numériques. La vitesse était reine ; les clients voulaient un paiement rapide et un traitement rapide des transactions à l’époque et jusqu’à aujourd’hui, avec la tendance dominante de la dernière décennie. Les problèmes de sécurité existaient, mais ils étaient négligeables par rapport à l’époque actuelle. Aujourd’hui, la sécurité est reine, principalement en raison de l’augmentation des violations de données et des escroqueries, suivie de la commodité, du coût des transactions et de la transparence, qui est de nouveau en hausse, car les utilisateurs sont désormais plus conscients des différentes plateformes.

Comment fonctionne une passerelle de paiement ?

Vous trouverez ci-dessous une explication étape par étape du fonctionnement de la passerelle de paiement et de la réussite des transactions, avec des exemples d’acteurs de premier plan pour chaque étape :

Paiement : Il s’agit de l’étape finale de l’achat par le client après avoir ajouté des articles/produits au panier, saisi les informations de paiement, puis cliqué sur le bouton “payer” ou “check out”.

La passerelle de paiement Stripe fournit un formulaire de paiement prédéfini qui peut être personnalisé pour promouvoir la marque.

Passerelle de paiement : Lorsqu’un client a rempli son panier et est prêt à passer à la caisse, la passerelle de paiement prend en charge les informations de paiement, crypte les données financières sensibles pour éviter tout accès non autorisé et les transfère au processeur de paiement pour le traitement final.

Authorize.Net est présent dans le secteur depuis un certain temps. Il est donc fiable et offre une sécurité solide, comme la suite de détection avancée des fraudes, une technologie de cryptage de pointe et une assistance en matière de conformité.

Processeurs de paiement : Les processeurs de paiement décryptent les informations de paiement provenant de la passerelle de paiement pour autorisation et les transmettent à l’institution financière du commerçant. Les processeurs de paiement sont tenus de disposer d’un environnement sécurisé et, par conséquent, de se conformer à certaines normes de la norme PCI DSS.

PayPal, Stripe, Amazon Pay, Google Pay et Apple Pay sont considérés comme les meilleurs processeurs de paiement en raison de leur portée mondiale, de leur conformité et de leur niveau de sécurité.

Autorisation : Pour l’autorisation, la banque du commerçant transmet les détails à la banque du client et, sur la base de ces détails, elle autorise ou refuse les informations relatives à la transaction de paiement.

Lorsque Braintree est votre passerelle de paiement de choix, des autorisations et des règlements plus rapides peuvent être réalisés.

Confirmation : Enfin, la passerelle de paiement reçoit le statut d’approbation ou de refus de la transaction de la part du processeur de paiement. Cette information sera présentée au client sur le site du commerçant et complète ainsi la transaction.

Stripe s’assure que les mises à jour de la transaction sont présentées en temps réel et dans tous les détails.

Quels sont les types de systèmes de paiement en ligne ?

Voici quelques types courants de systèmes de paiement en ligne :

Méthodes traditionnelles

Cartes de crédit : Moyen le plus courant et basé sur les intérêts, bien qu’elles offrent une protection des achats et des points de récompense.

Cartes de débit : Directement issues de votre compte, elles sont donc faciles à utiliser, mais elles n’offrent pas de protection des achats.

Virement bancaire : Sûr et fiable, mais lent et manuel.

Portefeuilles électroniques : Ils stockent les informations relatives à la carte pour accélérer le passage à la caisse et offrent généralement d’autres fonctionnalités telles que le paiement de factures. (par exemple, PayPal, Apple Pay, Google Pay)

Portefeuilles mobiles : Communication en champ proche (NFC) pour les paiements sans contact.

Méthode de paiement alternative

Achetez maintenant, payez plus tard (BNPL) : Diviser l’achat en plusieurs petits versements. Si elle n’est pas gérée, cette méthode peut s’avérer risquée.

Crypto-monnaie : Une monnaie numérique ou virtuelle utilisant la cryptographie pour la sécurité, qui est généralement volatile. Comme elle n’est généralement pas adoptée par les commerçants, elle est moins utile pour dépenser.

Autres options : Virements ACH : il s’agit d’une forme relativement plus lente de transferts électroniques de banque à banque, mais elle est exempte de frais de carte.

Cartes prépayées : Elles peuvent être chargées avec des fonds pour des dépenses contrôlées, ce qui est utile pour l’établissement d’un budget.

Quels sont les types de paiements pour le commerce électronique ?

Les types de paiements pour le commerce électronique sont les suivants :

Cartes de crédit et de débit : Les cartes de crédit et de débit sont les plus utilisées dans les transactions de commerce électronique. Dans le cadre d’une transaction par carte de crédit, il n’y a pas de soucis d’argent sur le compte bancaire car le consommateur dispose d’un solde créditeur sur la base de son éligibilité.

Dans le cas d’une carte de débit, les achats sont directement débités sur le compte bancaire du client, de sorte que si le compte bancaire présente un solde d’un montant suffisant, seule cette transaction sera autorisée ; dans le cas contraire, elle ne le sera pas. Ces deux méthodes constituent un moyen très sûr et très pratique de régler vos achats en ligne.

Portefeuilles mobiles : Des sociétés comme PayPal, Apple Pay et Google Pay sont utilisées comme portefeuilles numériques pour effectuer des paiements en ligne en quelques clics. Les portefeuilles mobiles sont considérés comme le moyen le plus sûr d’effectuer des paiements en ligne.

BNPL : Buy Now, Pay Later (acheter maintenant, payer plus tard) est adopté par les personnes qui souhaitent payer en plusieurs fois. Des sociétés comme Klarna, Afterpay, PayPal, Zip, etc. sont actives dans ce domaine.

Virement bancaire : Le paiement est effectué au moyen d’un virement bancaire direct de la banque du client à la banque du commerçant. Cette méthode est assez courante dans certains pays.

Paiement à la livraison (COD) : Le contre-remboursement est un système souple qui permet au consommateur de payer le commerçant lorsque le bien acheté est livré à son adresse. Ce système existe dans la plupart des pays du monde.

Quelles sont les meilleures sociétés de traitement des cartes de crédit ?

Certaines des principales entreprises de ce secteur sont Stax, Square, PayPal, Stripe et Helcim, qui sont les seules à avoir été conçues pour exceller sur ce marché ; bien que les meilleures entreprises de traitement des cartes de crédit dépendent de nombreux facteurs associés aux entreprises, comme indiqué ci-dessous :

Stax : Connue surtout pour ses coûts de transaction plus bas pour un volume de transactions élevé.

Square : Facile à mettre en place pour délivrer les fonds rapidement.

PayPal : Le meilleur dans ce domaine en raison de sa disponibilité mondiale dans plus de 200 pays et de la prise en charge de 70 devises.

Stripe : Stripe incarne la personnalisation et les entreprises basées sur l’abonnement.

Helcim : facilite les transactions en ligne grâce à l’inventaire, aux profils des clients et à la transparence des prix.

Les principales différences entre ces sociétés de traitement des cartes de crédit et les systèmes de paiement en ligne courants ou les systèmes de passerelle sont les suivantes

Normes : Les normes de sécurité prescrites par le PCI SSC (Payment Card Industry Security Standards Council) sont l’une des plus importantes, ce qui permet d’éviter les fraudes liées aux cartes de crédit.

Frais : Il n’y a pas de frais de transaction et de conformité si le paiement est effectué par l’intermédiaire d’un système de paiement en ligne ou d’une passerelle, mais la plupart des sociétés de traitement des cartes de crédit séparent les frais de transaction et les frais de conformité.

Fonctions avancées : Les fonctions avancées offertes par une société de traitement de cartes de crédit comprennent la protection contre la fraude, la gestion de la rétrofacturation et l’analyse de chaque transaction.

Intégrations : Alors que les systèmes de paiement en ligne normaux facilitent les transactions en ligne sur le web ou les applications, les sociétés de traitement des cartes de crédit offrent une solution plus large pour les solutions matérielles pour les transactions en ligne et hors ligne.

Les sociétés de traitement de cartes de crédit devront adopter les réglementations et les normes qui garantiront les meilleures pratiques, la sécurité et la conformité, telles que :

PCI DSS et PA-DSS : le Conseil des normes de sécurité PCI indique ces normes. La norme de sécurité des données de l’industrie des cartes de paiement (PCI DSS) est un ensemble de normes de sécurité qui décrivent ce que les sociétés de cartes de crédit aimeraient que les commerçants fassent pour protéger les données de leurs clients. Les normes PA-DSS garantissent que tous les équipements et terminaux des points de vente sont conformes aux normes PCI DSS.

Émetteur de cartes : règles et réglementations individuelles du traitement des cartes de crédit régies par les émetteurs de cartes tels que Visa, Mastercard et American Express. Ces solutions permettent de régir le traitement des transactions, de prévenir les fraudes et les rétrocessions, et de garantir la sécurité des données pour des paiements par carte de crédit sûrs et efficaces.

Réglementation relative à la lutte contre le blanchiment d’argent (AML) : La loi impose aux fournisseurs de services de traitement des cartes de crédit d’adhérer aux réglementations AML (Anti-Money Laundering) visant à lutter contre le blanchiment d’argent et le financement d’activités terroristes.

Réglementations juridictionnelles en matière de protection des consommateurs : Il existe des lois sur la confidentialité des données, comme le GDPR au sein de l’UE ou le CCPA aux États-Unis, auxquelles les sociétés de traitement des cartes de crédit doivent se conformer. Ces politiques énoncent les règles entourant la collecte, l’utilisation et la sécurité des informations personnelles des consommateurs, y compris les détails des cartes de crédit.

Réglementation des taux d’interchange : Les sociétés de traitement des cartes de crédit sont réglementées en raison des taux d’échange.

Quels sont les autres types de systèmes de paiement pour le commerce électronique ?

Outre la passerelle de paiement, il existe d’autres types de systèmes de paiement pour le commerce électronique :

Les virements bancaires

Solutions depaiement mobile comme le code QR, les paiements NFC (Near Field Communication)

Portefeuilles numériques (eWallets) : PayPal, Apple Pay et Google Pay

Paiements en crypto-monnaies: Certaines plateformes de commerce électronique acceptent les crypto-monnaies comme le Bitcoin, l’Ethereum et le Litecoin.

Portefeuilles mobiles : Apple Pay, Google Pay, Samsung Pay, etc.

Services “Achetez maintenant, payez plus tard” (BNPL) : Klarna, Affirm et Afterpay.

Méthodes de paiement alternatives : Cartes-cadeaux, programmes de fidélité, transferts ACH, etc.

Solutions depaiement en magasin comme les systèmes POS.

Quelle est la différence entre les passerelles de paiement et les processeurs de paiement ?

Dans les transactions de paiement en ligne, les passerelles de paiement et les processeurs travaillent en équipe pour réaliser des transactions fluides et sûres d’un bout à l’autre.

Une passerelle de paiement transmet au processeur de paiement les informations de paiement cryptées fournies par le client sur le site ou l’application du commerçant. En outre, l’interface de la passerelle vérifie également l’authenticité de la carte et les comportements frauduleux.

Les processeurs de paiement reçoivent les données cryptées des passerelles et travaillent avec les banques des clients pour obtenir l’autorisation de la transaction. Ils sont également responsables de la protection contre la fraude et des rétrocessions.

L’ensemble du processus se déroule en coulisses, mais cela permet de garantir des échanges financiers fluides et sans entraves, sans problèmes de sécurité.

| Tâche | Passerelle de paiement | Processeur de paiement |

|---|---|---|

| Fonction | Collecte et transmet les informations de paiement du site marchand au processeur de paiement. | Accepte les données de paiement de la passerelle de paiement, connecte les banques, traite les transactions et transfère les fonds du compte du client au compte du commerçant. |

| Connexion bancaire | Les passerelles de paiement ne communiquent pas avec les banques ou les réseaux de cartes. | Se connecte aux banques et autres institutions financières pour vérifier les fonds et effectuer les transactions. |

| Activité | Cryptage, vérification et transfert des informations de paiement du site du commerçant au processeur de paiement. | Le décryptage vérifie les fonds, autorise les transactions, effectue les opérations de crédit (commerçant) et de débit (client) nécessaires et envoie une confirmation. |

| Communication | Il s’agit de l’interface frontale. Elle communique les approbations ou les rejets de paiements sur le site du commerçant. | Il gère le traitement en arrière-plan. Les processeurs de paiement facilitent la transaction et communiquent avec les passerelles de paiement pour l’approbation ou le refus de la transaction. |

| Exemples de passerelles de paiement | Stripe, Braintree, Adyen, Authorize.Net | PayPal, Stripe, Amazon Pay, Google Pay, Apple Pay. |