Le contrôle, la gestion, l’évaluation et la gouvernance des processus d’entreprise sont essentiels pour encourager l’amélioration continue et éviter les risques financiers.

Les organisations ont recours à des contrôles internes, qui sont des méthodes utilisées par les organisations pour garantir la sécurité contre les activités frauduleuses tout en veillant à ce que les processus se déroulent sans heurts. Cependant, lorsque ces contrôles internes ne sont pas exécutés, ils peuvent menacer les entreprises.

Selon un rapport, 43 % des petites organisations sont victimes de fraudes en raison de l’absence de contrôles internes, et 20 % des grandes organisations sont victimes de fraudes en raison du contournement des contrôles internes existants.

C’est pourquoi le Committee of Sponsoring Organizations (COSO) of the Trendway Organizations a développé un cadre pour aider les entreprises à contrôler et à gérer leurs processus d’affaires. Ce cadre permet aux organisations de s’assurer que leurs processus opérationnels sont alignés et les guide dans l’identification et l’atténuation des risques.

Bien que la mise en œuvre du cadre COSO ne soit pas obligatoire, elle aide les organisations à se conformer aux normes réglementaires et à prévenir les activités frauduleuses, qui sont autrement difficiles à éviter, et dont l’échec peut faire vivre des cauchemars aux organisations.

Alors, si vous voulez éviter de tels cauchemars, continuez à lire. Ce blog traite du cadre COSO, de ses avantages et de la manière dont les organisations peuvent l’utiliser pour atténuer les risques.

Qu’est-ce que le cadre COSO ?

Le cadre COSO est un ensemble de lignes directrices et de principes qui aident les organisations à contrôler et à gérer leurs processus opérationnels.

Le comité COSO a créé ce cadre en 1992, sous la direction de James Treadway Jr, General Counsel and Executive Vice President, avec d’autres organisations du secteur privé, dont la Financial Executives International (FEI) :

- Financial Executives International (FEI)

- L’American Accounting Association (AAA)

- L’Institut américain des experts-comptables (AICPA)

- L’Institut des auditeurs internes (IIA)

- L’Institute of Management Accountants (IMA), anciennement connu sous le nom de National Association of Cost Accountants

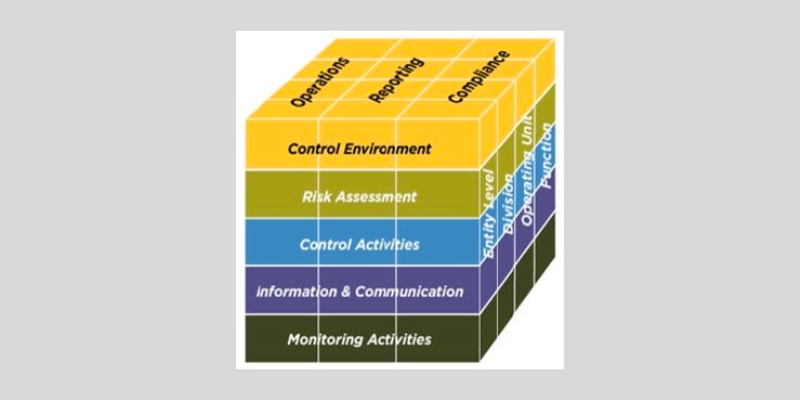

Le comité a mis à jour et réalisé une version plus moderne du cadre en 2013, représentée par le cube COSO, comme indiqué ci-dessous.

Ce diagramme tridimensionnel montre comment les différents éléments du système de contrôle interne fonctionnent ensemble pour aligner les processus d’entreprise.

En 2017, le comité COSO a dévoilé un cadre complémentaire au cadre COSO afin de permettre aux organisations d’évaluer et de hiérarchiser plus facilement les risques, en associant les performances de l’entreprise et les stratégies de gestion des risques.

Ainsi, la compréhension du cadre COSO offre des avantages significatifs à l’organisation, en la guidant dans la gestion et la mise en place efficace de contrôles internes dans l’ensemble de l’environnement de l’entreprise. Des processus de contrôle interne fiables garantissent des opérations commerciales éthiques, transparentes et alignées sur les normes du secteur.

Avantages du cadre COSO

Il est essentiel pour chaque entreprise de mettre en place une stratégie d’atténuation des risques qui s’adapte à l’évolution du paysage de la cybersécurité et aux nouveaux défis à relever.

Voici comment la mise en œuvre du cadre COSO peut aider les entreprises à garder une longueur d’avance sur la fraude malveillante et à protéger leurs processus commerciaux et leur réputation.

#1. Amélioration de l’évaluation des risques

Un contrôle de gestion inefficace est l’une des principales raisons de la plupart des incidents sur le lieu de travail. Ces incidents et risques apparaissant dans un secteur peuvent avoir des répercussions importantes sur d’autres secteurs d’activité, affectant ainsi l’ensemble des performances de l’entreprise.

La mise en œuvre proactive du cadre COSO et l’évaluation efficace des risques peuvent contribuer à identifier, gérer et prévenir les risques et leur impact sur votre entreprise.

#2. Amélioration des contrôles internes

Le cadre COSO permet aux entreprises de disposer de contrôles internes plus efficaces pour atténuer les risques, de faire fonctionner les processus opérationnels de manière plus uniforme conformément aux contrôles internes établis et d’exploiter les données nécessaires à la prise de décisions judicieuses.

#3. Amélioration de la détection des fraudes

Le cadre COSO améliore l’efficacité de la détection des fraudes et de la gestion des risques, que les activités frauduleuses soient le fait de pirates informatiques, de cybercriminels, d’employés de confiance ou de clients.

Le cadre permet aux organisations de prévenir plus facilement les activités frauduleuses en mettant en place des contrôles internes pour détecter la fraude et répondre à ces incidents dès qu’ils se produisent afin de les atténuer avant qu’ils ne causent des dommages.

#4. Une meilleure gouvernance

La surveillance des performances de l’entreprise et une mauvaise gouvernance sont à l’origine de nombreux échecs commerciaux et de pertes de revenus. Par conséquent, l’objectif fondamental du cadre COSO est d’améliorer la fonction de gouvernance d’entreprise des sociétés, qui surveille en permanence les risques afin de garantir le respect des politiques, des lois et des objectifs.

#5. Renforcement de la sécurité des applications

Outre les risques de fraude et de cybersécurité, les organisations sont confrontées à des menaces permanentes d’attaques de sécurité contre les applications commerciales. Le cadre COSO propose des lignes directrices aux entreprises et aux organisations pour évaluer et améliorer leur environnement de contrôle des applications afin d’améliorer la détection et la prévention de la cybersécurité.

#6. Flexibilité accrue

Vous pouvez facilement adapter le cadre COSO aux besoins et aux exigences de votre organisation, quel que soit son secteur ou sa taille. Il est donc idéal et efficace pour un large éventail de processus d’entreprise.

#7. Des performances stables

Le cadre COSO permet d’anticiper plus facilement les risques et de rester en avance sur le calendrier, limitant ainsi la variabilité des performances. Par conséquent, il aide les organisations à maximiser la rentabilité et à minimiser les perturbations, améliorant ainsi la résilience de l’entreprise.

#8. Rentabilité

La mise en œuvre correcte du cadre COSO permet aux organisations de rationaliser les processus opérationnels, d’établir et de mettre en œuvre des contrôles internes efficaces, de mieux atténuer les risques et de gérer les coûts de mise en conformité.

Utilisation du cadre COSO

Les organisations utilisent principalement le cadre COSO pour concevoir, développer et mettre en œuvre des contrôles internes efficaces et améliorer leur efficacité globale.

Le cadre COSO fournit aux organisations des orientations pour détecter et atténuer les risques, définir des contrôles et des objectifs clairs et prendre des décisions efficaces, ce qui leur permet de se conformer aux exigences éthiques et légales en se concentrant sur la gestion et l’évaluation des risques.

Ce cadre est largement utilisé par les cabinets comptables et financiers et les organisations cotées en bourse.

Le cadre COSO a une utilisation réelle et des applications commerciales, notamment :

#1. Expansion des activités

Supposons que votre organisation envisage d’étendre ses activités à de nouvelles villes ou à de nouveaux pays et qu’elle doive s’assurer qu’elle a pris en compte et atténué tous les risques susceptibles de menacer ses processus d’entreprise. Dans ce cas, le cadre COSO vous aide à y parvenir.

Le cadre COSO fournit un moyen systématique d’identifier, de gérer et d’évaluer les risques et d’élaborer des stratégies d’atténuation de ces risques.

#2. Changement de stratégie

Supposons que votre organisation prévoit de mettre en œuvre des changements significatifs dans les processus et opérations de l’entreprise, comme le lancement d’un nouveau produit ou service ou un changement dans les stratégies de l’entreprise. Dans ce cas, l’utilisation du cadre COSO peut aider votre entreprise.

Il peut vous aider à planifier et à gérer efficacement les changements importants, en vous permettant d’identifier les risques potentiels associés aux changements et de concevoir des plans pour y faire face.

#3. Garder une longueur d’avance sur la concurrence

Il est essentiel de trouver des moyens de garder une longueur d’avance sur la concurrence si vous êtes confronté à des défis de la part de vos rivaux ou si vous constatez des pertes d’activité, afin de renforcer votre compétitivité. L’un des moyens d’y parvenir est de comprendre les préférences et les exigences de vos clients.

Le cadre COSO aide les organisations à relever et à combattre ce défi, en proposant une approche structurée de l’étude de marché et de l’analyse de la clientèle.

Cinq composantes essentielles du cadre COSO

Les cinq composantes du cadre COSO sont également connues sous le nom de composantes du contrôle interne et sont souvent appelées“CRIME“, ce qui signifie

- Environnement decontrôle

- L’évaluation desrisques

- Informationet communication

- Activités desurveillance

- Activités de contrôleexistantes

Examinons chacun de ces éléments plus en détail.

Environnement de contrôle

L’environnement de contrôle est le fondement de tous les systèmes de contrôle interne. Il s’agit de l’ensemble des processus, des normes et des structures qui garantissent un système de contrôle interne efficace dans l’ensemble de l’organisation.

Il se compose de paramètres tels que la structure organisationnelle, la valeur éthique de la gestion et l’autorité déléguée.

Un environnement de contrôle solide instaure une discipline au sein de l’organisation, garantit l’adhésion de l’organisation aux politiques et exigences de conformité réglementaire et minimise les risques que les employés se livrent à des activités frauduleuses.

Ainsi, la fraude étant de plus en plus courante à notre époque et dans le monde de l’entreprise, l’environnement de contrôle est l’un des éléments les plus importants et les plus critiques du cadre COSO.

Évaluation et gestion des risques

L’évaluation et la gestion des risques, parfois appelée gestion des risques de l’entreprise, comprend les processus qui permettent d’identifier et d’évaluer les risques susceptibles de nuire au bien-être d’une entreprise et d’affecter ses objectifs fondamentaux.

Les risques peuvent être internes ou externes. Alors que les risques internes comprennent le détournement de fonds et la fraude, les risques externes peuvent être dus à des changements dans les conditions du marché ou à des catastrophes naturelles.

Information et communication

Les systèmes d’information et de communication sont essentiels au bon fonctionnement d’une organisation, car ils garantissent que les communications externes et internes respectent les valeurs éthiques, les exigences légales et les pratiques industrielles courantes.

Ces systèmes garantissent que les informations pertinentes sont toujours disponibles pour ceux qui en ont besoin et que leur communication suit les meilleures pratiques pour atteindre les buts et objectifs de l’entreprise.

La communication est un processus continu d’itération, d’obtention, de partage et de fourniture d’informations en temps opportun à partir de sources internes et externes dans l’ensemble de l’organisation, ce qui permet à la direction générale de communiquer efficacement sur l’importance des contrôles internes.

Activités de suivi

Il est essentiel de surveiller régulièrement tous les contrôles internes et de procéder à des évaluations continues et distinctes pour s’assurer qu’ils fonctionnent correctement. En outre, les activités de suivi permettent d’évaluer si les systèmes de contrôle interne fonctionnent comme prévu, ce qui permet aux organisations de prendre des mesures correctives si nécessaire.

Le suivi des contrôles internes permet aux organisations d’identifier en permanence les risques, les problèmes et les faiblesses des systèmes afin de pouvoir y remédier rapidement.

Activités de contrôle existantes

Les activités de contrôle sont des processus, des politiques et des procédures de détection et de prévention qui contribuent à atténuer les risques au sein d’une organisation et à garantir qu’ils sont contrôlés de manière appropriée.

Elles sont présentes à tous les niveaux de l’organisation et ont pour objectif principal de garantir que les processus opérationnels sont exécutés de manière à permettre à l’organisation d’atteindre ses objectifs sans introduire de risques inutiles dans les processus.

Parmi les exemples d’activités de contrôle figurent les contrôles physiques tels que les caméras de sécurité, la séparation des tâches et les exigences en matière d’autorisation.

Comment mettre en œuvre le cadre COSO ?

Voici les étapes de la mise en œuvre du cadre COSO pour développer des systèmes de contrôle interne efficaces et améliorer leur gestion et leur maintenance.

#1. Comprendre le cadre du COSO

Les organisations désireuses d’appliquer le cadre COSO doivent désigner une équipe dédiée à la compréhension de sa conception et la rendre responsable de sa mise en œuvre.

L’équipe doit comprendre les avantages du cadre, son utilisation, ses applications et les principes d’un système de contrôle interne efficace.

#2. Élaborer un plan

Après avoir bien compris le cadre, l’équipe doit élaborer un plan de projet ou une feuille de route afin de tenir compte du champ d’application du cadre, des parties prenantes, des ressources, de la structure organisationnelle et du calendrier.

#3. Évaluer la mise en œuvre d’un cadre

La mise en œuvre du cadre COSO varie d’une entreprise à l’autre, et l’évaluation des systèmes de contrôle interne aidera les organisations à identifier les risques qu’elles doivent traiter et atténuer.

L’équipe chargée de la mise en œuvre doit définir des objectifs commerciaux clairs, étudier et analyser le système actuel de contrôle interne et identifier les lacunes en impliquant les employés débutants et les cadres supérieurs afin de recueillir des points de vue multiples pour développer des systèmes de contrôle interne solides.

#4. Remédier aux solutions

Les faiblesses et les vulnérabilités que vous avez identifiées au cours de l’évaluation doivent être traitées au cours de cette étape. En outre, il est essentiel d’élaborer des contrôles internes et des solutions correctives pour remédier à ces faiblesses.

Vous pouvez commencer par des solutions de remédiation pour les risques les plus probables, qui causent le plus de dommages et ont un impact significatif, en utilisant le meilleur logiciel de gestion des vulnérabilités, puis descendre dans l’échelle.

#5. Test, rapport et optimisation des solutions

Les organisations doivent concevoir les solutions en détail et procéder à des vérifications pour tester et rendre compte de leur efficacité et de leur efficience.

Les parties prenantes responsables doivent rester informées des résultats des tests afin de fournir un retour d’information et des suggestions de remplacement pour les solutions présentant des lacunes et les contrôles jugés inefficaces.

Il s’agit d’un processus continu et répétitif dans lequel les évaluations en cours permettent d’émettre des signaux d’alerte précoce afin de prendre des mesures immédiates en cas de modification de l’environnement de contrôle.

Limites du cadre COSO

Si le cadre COSO présente de nombreux avantages pour les organisations, il s’accompagne également de ses propres défis et limites, notamment

- Difficulté de mise en œuvre : L’un des plus grands défis du cadre COSO est qu’il est difficile à mettre en œuvre, en particulier pour les organisations qui ne l’ont jamais utilisé auparavant. Pour réussir, le cadre COSO nécessite un engagement ferme de la part des employés et de la direction générale.

- Difficile à utiliser : Le cadre COSO n’est pas facile à utiliser et à comprendre, car il comprend plusieurs jargons techniques et peut être difficile à interpréter dans la plupart des cas, en particulier pour ceux qui ne sont pas familiarisés avec les technologies et les terminologies commerciales les plus récentes.

- Il prend du temps : Le cadre COSO peut être long à comprendre et à mettre en œuvre, en particulier dans les grandes organisations et entreprises, car il nécessite beaucoup de planification et de coordination entre plusieurs équipes et départements.

Le mot de la fin

Le cadre COSO est un cadre complet de gestion et d’atténuation des risques qui fournit aux organisations et aux entreprises des orientations sur l’amélioration de leurs systèmes de contrôle interne.

Il repose sur cinq composantes corrélées et cruciales qui travaillent ensemble pour atteindre les objectifs de l’organisation, aider à détecter et à éviter les fraudes, protéger les actifs et garantir la conformité aux lois et aux exigences réglementaires.

Par conséquent, si vous envisagez de créer un système de contrôle interne ou si vous cherchez des moyens d’améliorer votre système existant, opter pour un cadre COSO efficace et le mettre en œuvre est le bon choix.

Consultez ensuite un guide complet sur la qualité des données.