L’open banking désigne la pratique consistant à donner accès aux données financières des clients de la banque à des prestataires de services financiers tiers à l’aide d’API.

Traditionnellement, seuls vous et la banque pouviez accéder aux données financières, mais avec l’open banking, les services tiers peuvent également utiliser certaines de ces données financières et mettre en œuvre de nouvelles fonctionnalités dans leurs applications afin d’améliorer l’expérience de l’utilisateur.

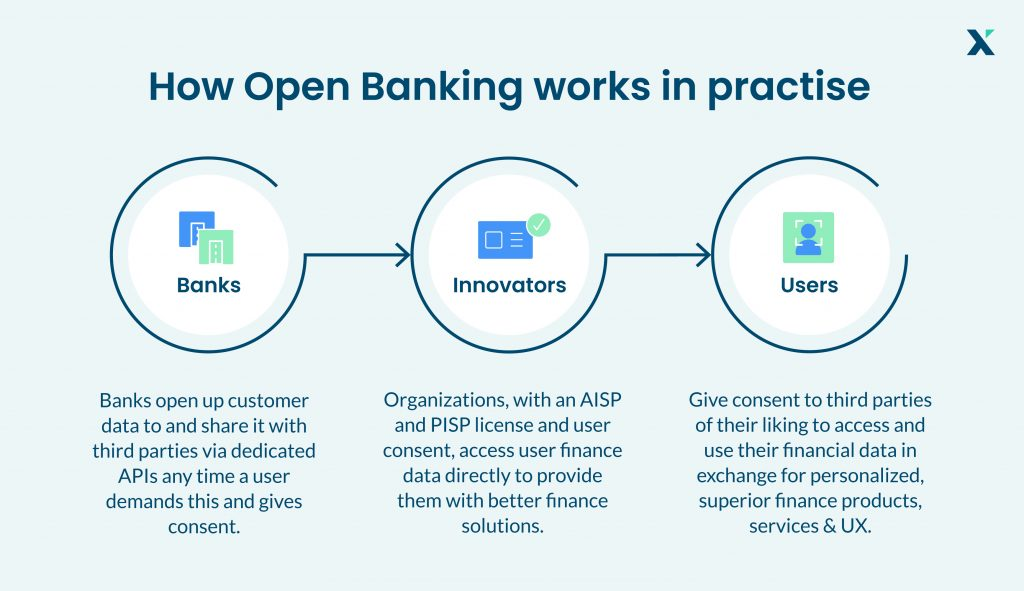

Comment fonctionne l’Open Banking ?

L’Open Banking consiste à exposer en toute sécurité les données financières d’un client à un service tiers, tel qu’une application de paiement ou un outil d’analyse financière.

Grâce à l’open banking, vous pouvez effectuer des paiements, recevoir des récompenses et analyser vos transactions à l’aide d’applications tierces.

L’open banking varie d’un pays à l’autre. Dans certaines parties du monde, elle est réglementée ; dans d’autres, elle est pilotée par l’industrie.

Le meilleur exemple de banque ouverte est le service UPI (Unified Payments Interface) en Inde. Il permet aux utilisateurs de gérer plusieurs comptes bancaires à partir d’une seule application mobile et d’effectuer des transactions instantanées en temps réel.

Qu’est-ce qu’une API bancaire ouverte ?

Une API bancaire ouverte est un canal sécurisé par lequel les banques et autres institutions financières peuvent partager des données clients avec des fournisseurs de services tiers. Il s’agit d’une passerelle permettant le transfert transparent de données sans compromettre la sécurité.

Avantages de l’API bancaire ouverte

Il n’y a pas qu’un seul bénéficiaire des API bancaires ouvertes. Les clients, les banques, les institutions financières et les entreprises en bénéficient collectivement.

Voici quelques-uns des avantages des API bancaires ouvertes :

- Personnalisation: Elle est utile aux entreprises car elles peuvent convertir les données sur les clients en une expérience personnalisée.

- Expérience client: Les consommateurs en bénéficient car l’innovation et la concurrence permettent de créer de meilleurs services.

- Taux de conversion plus élevé: La personnalisation et la qualité de l’expérience client permettent d’augmenter le taux de conversion des entreprises.

- Finances personnelles: Les utilisateurs peuvent prendre des décisions en connaissance de cause et dépenser judicieusement en utilisant divers outils financiers fournis par des services tiers.

- Réduction du coût des services: Les clients en bénéficient en raison de la concurrence sur le marché.

- Sécurité: Les données sont transférées en toute sécurité entre un fournisseur de services financiers et le détenteur des données à l’aide d’API robustes.

Ceci étant dit, examinons quelques API bancaires ouvertes et voyons ce qu’elles ont à offrir.

Projet de banque ouverte

Le projet de banque ouverte est une collection d’API open-source utilisées par plus de 11 000 développeurs et entreprises de fintech. Il a été créé en gardant à l’esprit les développeurs fintech et donne accès à divers outils pour améliorer la productivité des développeurs.

Voici quelques-unes des API fournies dans le cadre du projet bancaire ouvert :

- Comptes – Vous pouvez accéder à la liste des comptes et à leur solde.

- Transactions – L’historique des transactions est mis à votre disposition par le biais de cette API.

- Paiements – Vous pouvez initier des paiements par l’intermédiaire de cette API.

- KYC – Effectuez le KYC (Know Your Customer) à l’aide de cette API.

Elle prend en charge les normes et cadres bancaires ouverts régionaux tels que l’Open Banking britannique et le Berlin Group.

Basiq

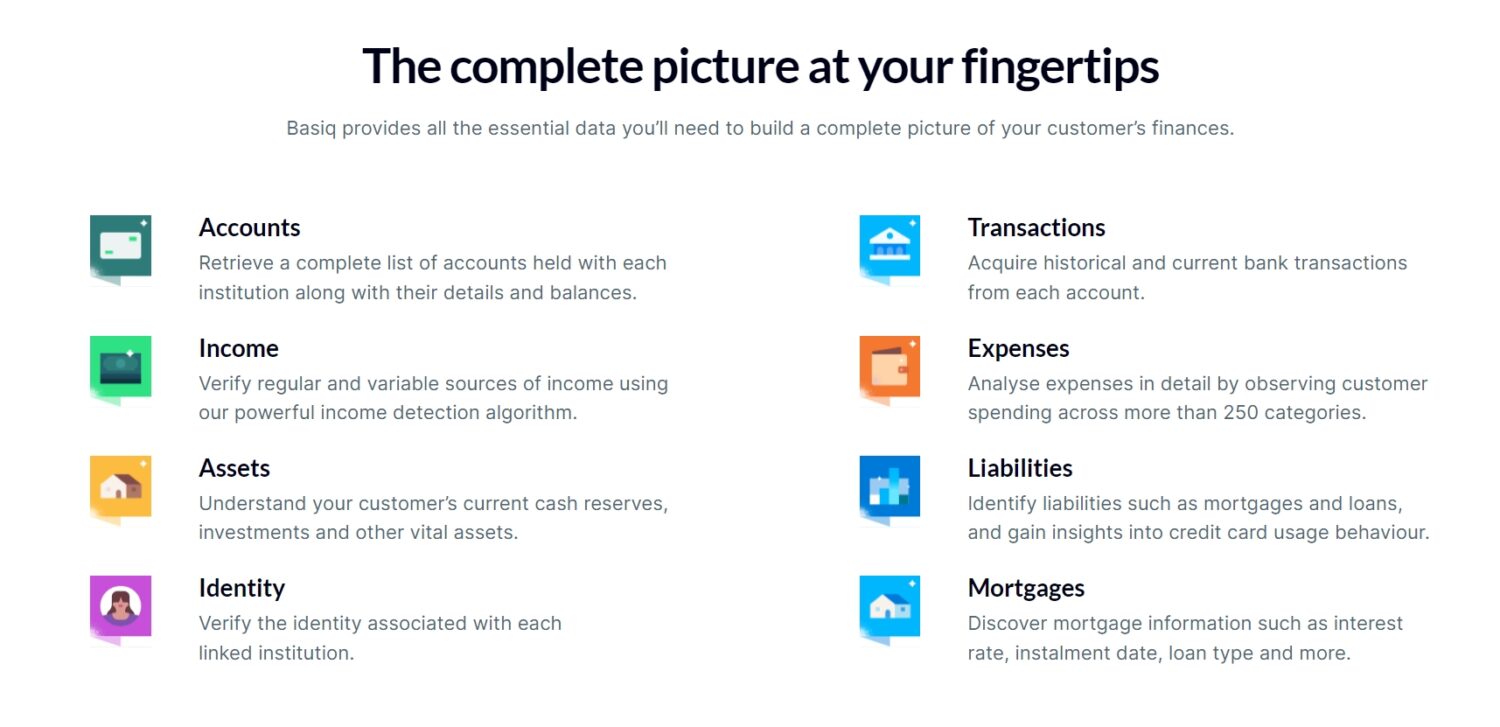

Basiq est une plateforme qui vous permet d’accéder aux données financières des utilisateurs par le biais d’une API unique. Elle le fait dans le respect du CDR (Consumer Data Rights). Le CDR est un système géré par l’ACCC (Australian Competition & Consumer Commission) qui permet aux consommateurs d’accéder en toute sécurité aux données que les entreprises possèdent sur eux et de les partager.

Basiq est uniquement disponible en Australie et en Nouvelle-Zélande et supporte 146 institutions financières. Voici quelques-unes des caractéristiques de l’API de Basiq :

- Connectivité sécurisée aux données – La conformité au CDR rend l’API sécurisée et axée sur le consentement.

- Tableau de bord en temps réel – Récupérez les transactions bancaires et les soldes des comptes à la demande.

- Perspectives financières – Analysez les dépenses, les actifs et les passifs.

Il fournit des données relatives aux comptes, aux transactions, aux dépenses, aux revenus, aux actifs, aux passifs, aux hypothèques et à l’identité d’un utilisateur.

Finicity

Finicity est une plateforme bancaire ouverte de Mastercard. Ses API bancaires ouvertes permettent au client de contrôler ses données pour une meilleure sécurité. Elle soutient plus de 10 000 institutions financières à travers les États-Unis.

L’API finicity prend en charge la gestion de :

- Comptes

- Actifs

- Relevés bancaires

- Paiements

- Portefeuilles

- Rapports

- Transactions

- Analyse et attributs

- Institutions

En outre, Finicity peut également gérer les prêts étudiants. Selon Mastercard, “la plateforme bancaire ouverte de Finicity modernise l’écosystème des prêts étudiants avec un accès transparent à des données de haute qualité, normalisées et complètes sur les prêts étudiants en temps réel.”

L’intégration de l’IA et de l’apprentissage profond pour fournir des informations sophistiquées est la principale caractéristique de la plateforme bancaire ouverte de finicity.

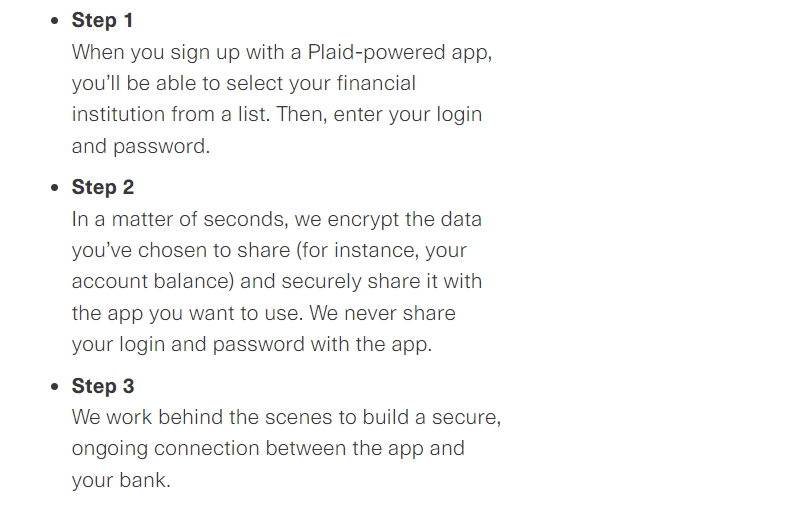

Plaid

Plaid est un outil fintech qui permet aux entreprises d’accéder en toute sécurité aux données financières de leurs clients par le biais d’API et qui, en retour, perçoit une rémunération de la part des entreprises qui l’utilisent.

Il agit comme un intermédiaire entre les entreprises et les banques. Venmo, Chime, Dave et d’autres applications d’utilisateurs finaux utilisent Plaid pour fournir des services financiers à leurs utilisateurs.

Plaid est actuellement connecté à plus de 11 000 institutions financières aux États-Unis, au Canada et en Europe. Voici comment cela fonctionne :

Vous pouvez utiliser Plaid pour les fonctions suivantes qu’il offre :

- Paiements des consommateurs

- L’inscription à la banque

- Gestion des prêts

- Paiements de factures pour les entreprises

- Gestion des finances personnelles

Plaid est gratuit à des fins de développement, mais il propose également un plan de tarification à l’usage ainsi qu’un plan de tarification personnalisé.

Tink

Tink est une plateforme bancaire ouverte basée en Europe, qui donne accès aux données financières des consommateurs aux entreprises, aux banques et aux startups fintech. Elle leur permet de créer des services financiers plus innovants et de meilleure qualité pour attirer les consommateurs.

Tink a été fondée en 2012 et a été rachetée par Visa en 2022.

Les banques peuvent bénéficier des avantages suivants en utilisant Tink :

- Attirer de nouveaux clients

- Augmenter l’engagement

- Amélioration des prêts d’argent

Outre la banque, Tink a d’autres cas d’utilisation dans des secteurs tels que les prêts et les paiements. Tink ne fournit qu’une seule API, qui suffit pour gérer les comptes bancaires sur les applications des utilisateurs finaux. Elle est également conforme à la directive PSD2.

Elle supporte plus de 3400 banques et institutions financières et environ 10 000 développeurs utilisent l’API.

Tink propose une démo de son SDK frontal que vous pouvez utiliser pour essayer différents services.

Truelayer

Truelayer est une plateforme d’API pour développeurs qui fournit des services bancaires ouverts aux fintech. Elle regroupe les API de différentes banques et les combine en une seule API utilisable par les entreprises.

L’API de Truelayer est divisée en plusieurs produits :

- API de paiement

- API de données

- API de connexion

- API d’inscription

- API de vérification

Il est présent au Royaume-Uni, en Europe et en Australie et représente 50 % du trafic de l’Open Banking au Royaume-Uni, en Espagne et en Irlande.

Le mot de la fin

Les API bancaires ouvertes utilisent une approche moderne pour représenter les données au consommateur au lieu de la banque traditionnelle. Elles permettent à diverses entreprises d’innover et de se concurrencer, ce qui aboutit finalement à de meilleurs produits et services.

La sécurité et la conformité régionale sont les éléments clés que vous devez garder à l’esprit lorsque vous choisissez une API bancaire ouverte. Cela dépend également du cas d’utilisation de votre application.

Découvrez ensuite les meilleures API à intégrer dans les produits financiers pour les traders.